Latvijas Stabilitātes programma 2023. – 2026. gadam

Kopš 2014. gada Latvija kā euro zonas dalībvalsts iesniedz Eiropas Komisijai Stabilitātes programmu līdzšinējās Konverģences programmas vietā. Latvijas Stabilitātes programma ir vidēja termiņa politikas dokuments, kas raksturo Latvijas fiskālo politiku un tiek sagatavots, vadoties pēc Stabilitātes un izaugsmes pakta ieviešanas nosacījumiem un vadlīnijām. Stabilitātes programma ir vērsta uz stingras un ilgtspējīgas fiskālās politikas īstenošanu un makroekonomiskās stabilitātes nodrošināšanu.

2022. gada 3. novembrī stājās spēkā grozījumi Likumā par budžeta un finanšu vadību, kur 28. pants paredz, ka turpmāk Latvijas Stabilitātes programma tiek ne tikai iesniegta Saeimai, bet Finanšu ministrs Saeimas sēdē ziņo par Latvijas Stabilitātes programmu, ziņojumā ietverot informāciju par makroekonomiskās attīstības scenāriju, fiskālās politikas stratēģiju un fiskālās politikas vidēja termiņa mērķiem, kā arī par iespējamiem valsts budžeta prioritārajiem attīstības virzieniem.

Tas stiprinās Stabilitātes programmas lomu un tiks veicināta politiska diskusija likumdevēja līmenī par fiskālās politikas vidēja termiņa mērķiem un virzieniem, tostarp vispārējās valdības un tās apakšsektoru līmenī, iespējams, diskusijā iesaistot arī citas kompetentās iestādes.

ANM Atveseļošanās un noturības mehānisma

ASV Amerikas Savienotās Valstis

CSP Centrālā statistikas pārvalde

ECB Eiropas Centrālā banka

EK Eiropas Komisija

EKS Eiropas nacionālo un reģionālo kontu sistēma

EPC AWG Ekonomiskās politikas komitejas Iedzīvotāju novecošanās darba grupa

ES Eiropas Savienība

FDL Fiskālās disciplīnas likums

FM Finanšu ministrija

IeM Iekšlietu ministrija

IIN Iedzīvotāju ienākuma nodoklis

IKP Iekšzemes kopprodukts

IT Informācijas tehnoloģijas

IZM Izglītības un zinātnes ministrija

LBFV Likums par budžeta un finanšu vadību

LPS Latvijas Pašvaldību savienība

MK Ministru kabinets

OECD Ekonomiskās sadarbības un attīstības organizācija

PMI Iepirkumu vadītāju indekss

PVN Pievienotās vērtības nodoklis

SURE Atbalsta instruments bezdarba risku mazināšanai ārkārtas situācijā (Support to mitigate Unemployment Risks in an Emergency)

SVF Starptautiskais Valūtas fonds

VID Valsts ieņēmumu dienests

VK Valsts kase

1. Vispārējās ekonomiskās politikas vadlīnijas un mērķi

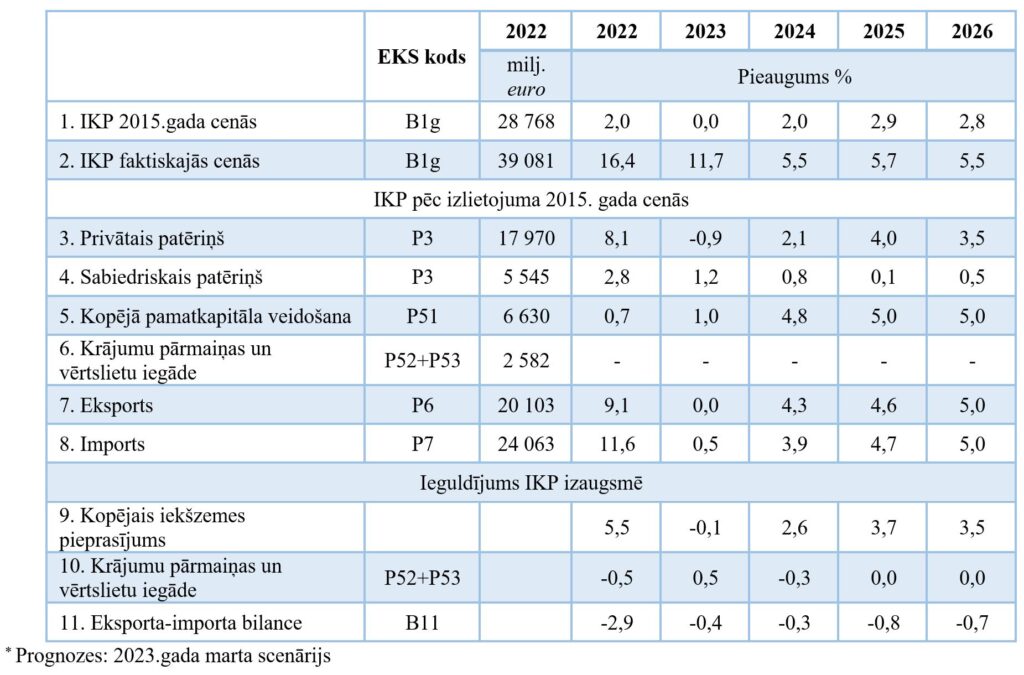

Latvijas Stabilitātes programma 2023.-2026. gadam ir izstrādāta vadoties pēc Stabilitātes un izaugsmes pakta ieviešanas nosacījumiem un vadlīnijām, un tiek sagatavota saskaņā ar ES Padomes 1997. gada 7. jūlija Regulas (EK) Nr. 1466/97 par budžeta stāvokļa uzraudzības un ekonomikas politikas uzraudzības un koordinācijas stiprināšanu prasībām.

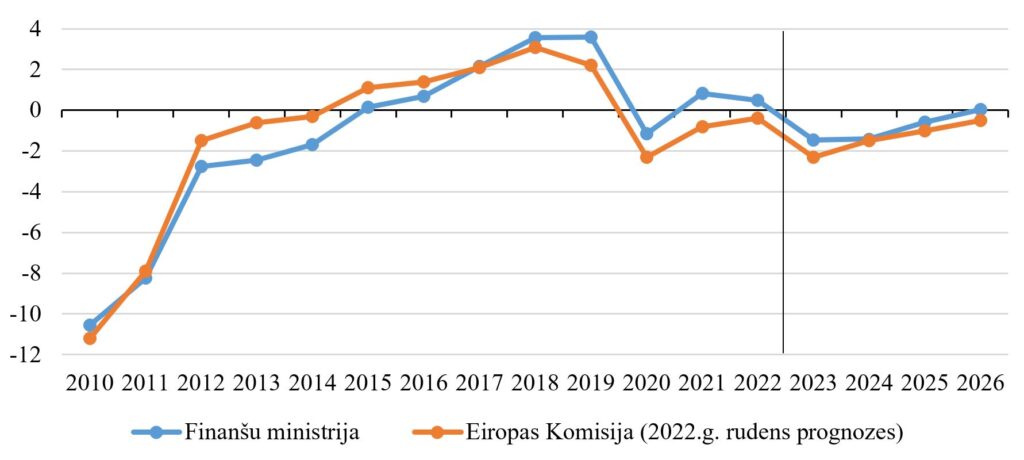

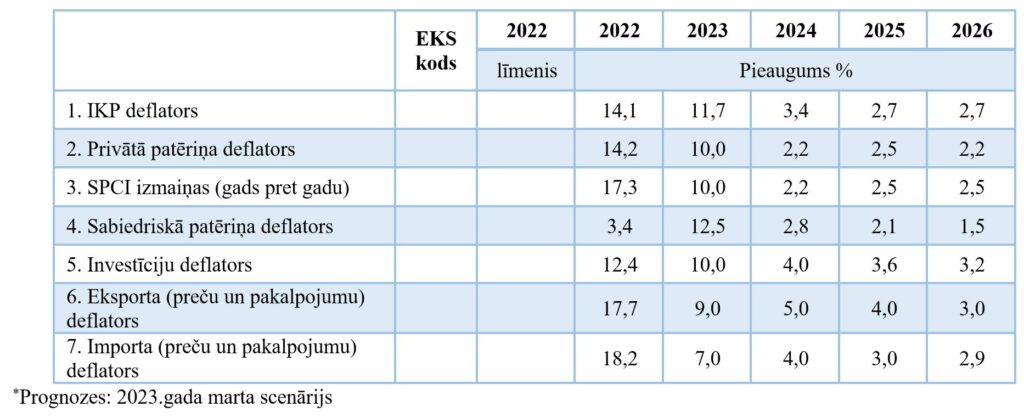

Šī Stabilitātes programma tiek gatavota īsu brīdi pēc tam, kad tika izstrādāts un šī gada 9. martā pieņemts likums par valsts budžetu 2023. gadam un budžeta ietvaru 2023., 2024. un 2025. gadam, kas tika sagatavots balstoties uz 2023. gada decembra makroekonomiskajām prognozēm. Šajā relatīvi nelielajā laika posmā pasaules un Latvijas ekonomiskā attīstības prognozes ir kļuvušas nedaudz optimistiskākas. Enerģijas cenu mazināšanās, gāzes rezervju krājumu apjoms Eiropā, ekonomikas transformācija enerģētiskās neatkarības virzienā iezīmē tos faktorus, kas liek nedaudz optimistiskāk raudzīties nākotnē. Labāka ekonomikas attīstība, savukārt, darbojas mazāk negatīvi uz inflācijas bremzēšanu, pamatinflācija ir kļuvusi par būtisku faktoru kopējā inflācijas devumā. Šie faktori 2023. gadā ir likuši nedaudz paaugstināt gan izaugsmi, gan inflāciju Latvijā. Saskaņā ar šā gada februāra prognozi 2023. gadam prognozētais IKP pieaugums ir palielināts par 0,6 procentpunktiem, bet 2024. gadam prognozēts 2,0%, kas ir par vienu procentpunktu mazāks IKP pieaugums nekā pagājušā gada decembrī. Nākamajos divos gados – 2025. un 2026. gadā – tiek prognozēta ekonomikas izaugsme attiecīgi par 2,9% un 2,8%. Vidējā gada inflācija 2023. gadā prognozēta 10% līmenī, kas ir par 1,5 procentpunktiem vairāk, kā iepriekš prognozēts. Šo palielinājumu noteica gada beigās pieaugušie siltumenerģijas, elektroenerģijas un gāzes tarifi, kā arī spēcīgāki inflācijas otrās kārtas efekti. 2024. gadā inflācija turpinās mazināties, cenām pieaugot par 2,2% un pēc tam stabilizējoties 2,5% līmenī. Jāatzīmē, ka šīs prognozes ir saskaņā ar ekonomiskās attīstības bāzes scenāriju.

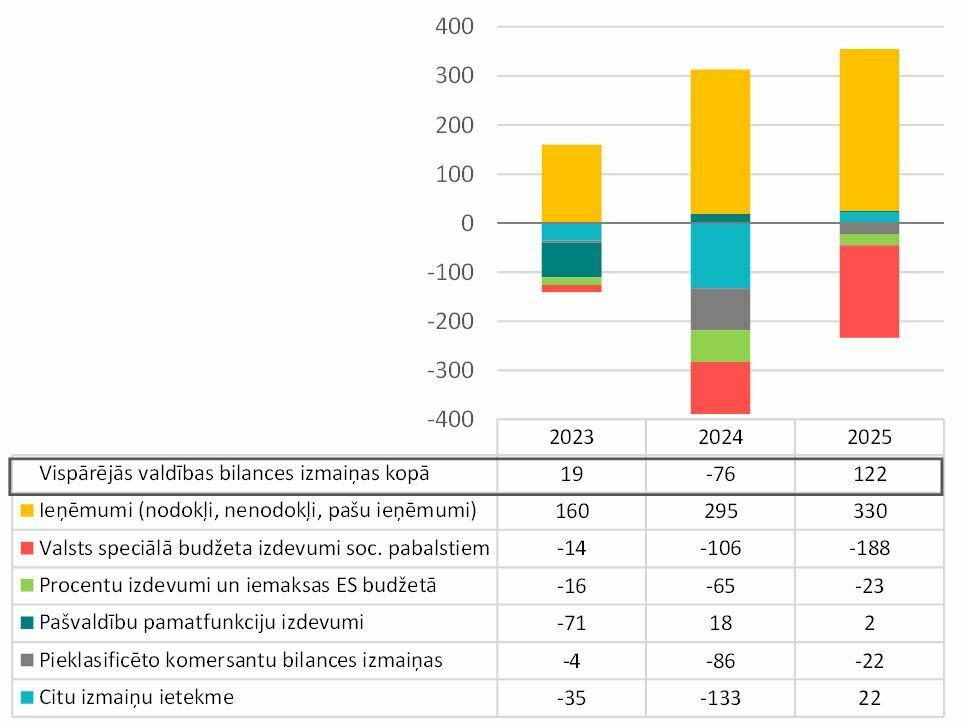

Labākas ekonomiskās prognozes un augstāka inflācija nozīmē arī lielākus ieņēmumus valsts budžetā. 2023. gadā tiek prognozēts par 160 milj. euro vairāk, 2024. un 2025. gadā attiecīgi par 295 un 330 milj. euro vairāk. Auguši ir arī izdevumi, it īpaši valsts speciālā budžeta izdevumi, procentu izdevumi un iemaksas ES budžetā, pašvaldību pamatfunkciju izdevumi un negatīvā ietekme no pieklasificēto komersantu bilancēm. Līdz ar to ietekme uz vispārējās valdības budžeta bilanci ir daudz mazāka, kāda tā varētu būt, ja vienīgās izmaiņas būtu ieņēmumu pieaugums. 2023. gadā vispārējās valdības budžeta bilance ir uzlabojusies tikai par 19 milj. euro. 2024. kopējās izmaiņas ir pasliktinājušas vispārējās valdības budžeta bilanci par 76 milj. euro, bet 2025. gadā uzlabojušas par 122 milj. euro.

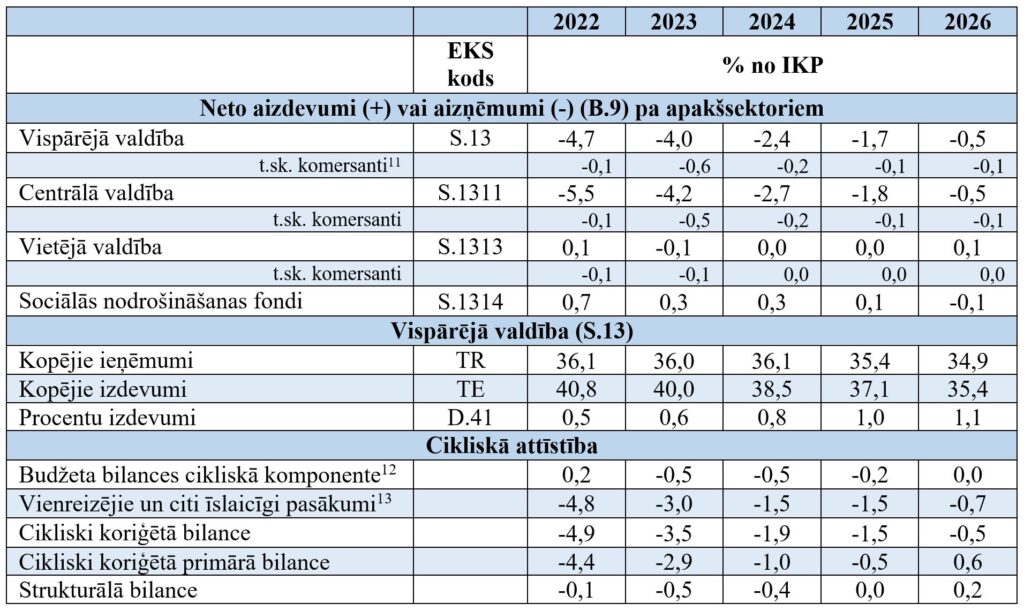

Pēc Covid – 19 pandēmijas 2023. gadā ir pilnībā atjaunota Fiskālās disciplīnas likuma (FDL) darbība, bet no 2024. gada ir atcelta vispārējā izņēmuma klauzula un ir spēkā Eiropas fiskālās disciplīnas noteikumi. Šī Stabilitātes programma ir sagatavota saskaņā ar Ministru kabinetā apstiprināto fiskālo stratēģiju un fiskālās disciplīnas tiesisko regulējumu. Strukturālā deficīta mērķi 2024. un 2025. gadā paliek nemainīgi likumā par 2023. gada budžetu un budžeta ietvaru 2023., 2024. un 2025. gadam noteiktajā apmērā 0,5% no IKP. 2026. gadā pašlaik strukturālā deficīta mērķis ir 0% no IKP un tas saistīts ar nepieciešamību koriģēt iepriekšējo gadu negatīvās novirzes no plānotajiem strukturālā deficīta mērķiem, kā arī to, ka 2026. gadā pašlaik tiek plānota pozitīva izlaižu starpība. 2023. gada vispārējās valdības budžeta deficīts tiek prognozēts 4,0% no IKP, bet strukturālais deficīts 0,5% no IKP. No strukturālā deficīta mērķiem izrietošais vispārējās valdības budžeta deficīts 2024. gadā tiek prognozēts 2,5% no IKP apmērā , bet 2025. un 2026. gadā attiecīgi 2,2% un 0,7% no IKP.

2. Ekonomiskā situācija

2.1. Ārējā ekonomiskā vide

Pasaules un ES valstu ekonomika 2022. gadā turpināja atgūties no Covid-19 izraisītās krīzes, bet kopš pagājušā gada februāra situāciju jau pilnībā noteica Krievijas iesāktais karš Ukrainā un tā veicinātā energokrīze, ievērojami paaugstinot energoresursu cenas, ceļot kopējo inflācijas līmeni un būtiski palēninot ekonomikas attīstību. Lai ierobežotu inflāciju, pasaules valstu centrālās bankas 2022. gadā uzsāka procentu likmju paaugstināšanas ciklu, kam tāpat bija bremzējoša ietekme uz ekonomikas izaugsmi.

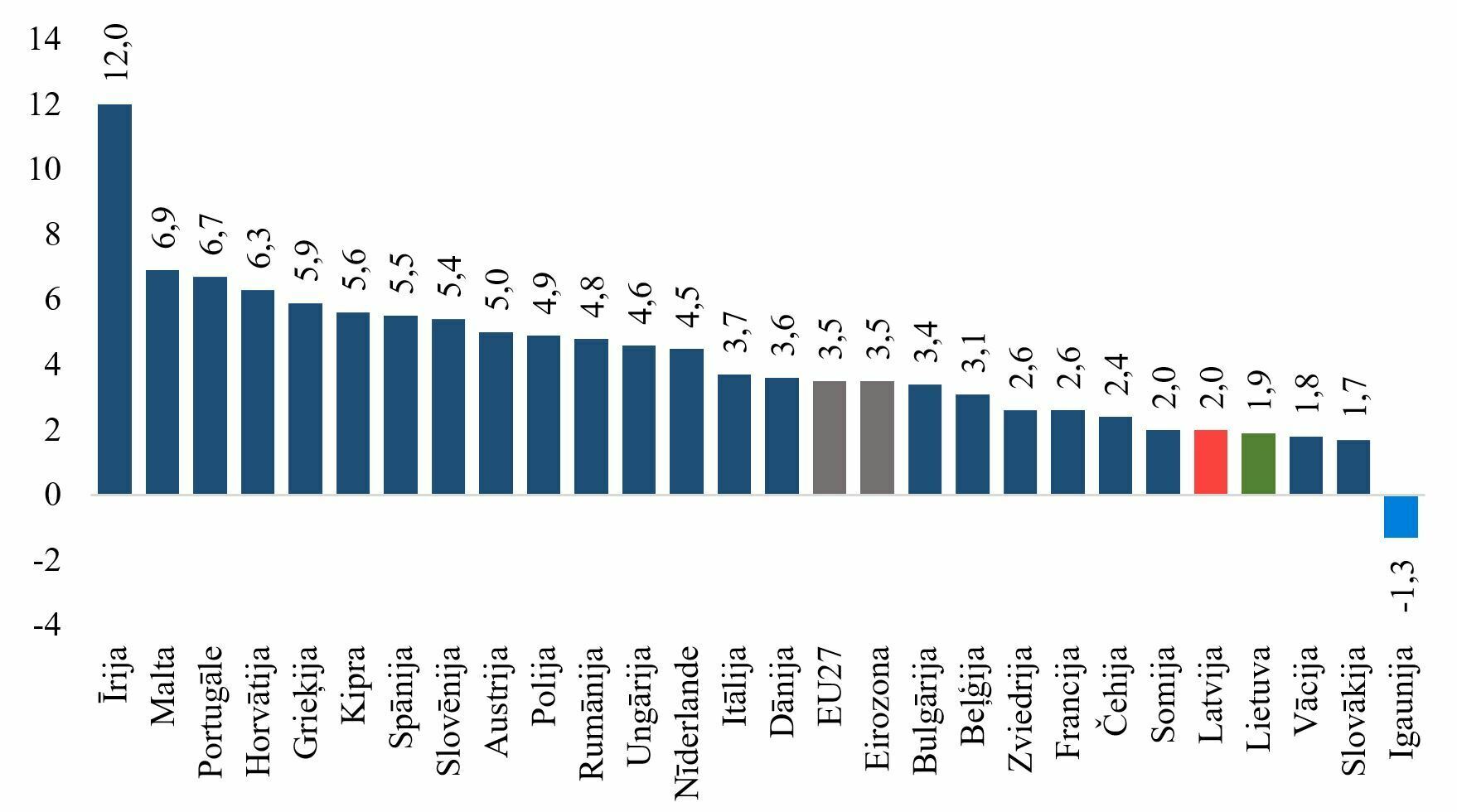

Pēc Starptautiskā Valūtas fonda (SVF) aplēsēm, pasaules ekonomika pērn ir augusi par 3,4%, izaugsmei palēninoties no 2021. gadā sasniegtajiem 6,2%. Līdzīgi ES valstīs kopumā izaugsme noslīdējusi līdz 3,5%, kamēr 2021. gadā ES ekonomika bija augusi par 5,4%. Izaugsmes palēnināšanās 2022. gadā tika prognozēta vēl pirms Krievijas iebrukuma Ukrainā, bet uzsāktais karš ekonomikas perspektīvas vēl būtiski koriģēja uz leju. Tomēr situācija kopumā neizrādījās tik pesimistiska, kā tika lēsts gada pirmajā pusē un jau no gada vidus izaugsmes prognozes gan pasaules ekonomikai, gan ES pakāpeniski tiek koriģētas uz augšu.

2.1. att. IKP izmaiņas ES valstīs 2022. gadā, % pret iepriekšējo gadu

2023. gadā pasaules un Eiropas ekonomikas izaugsme tiek prognozēta vēl nedaudz lēnāka – 2,9% pasaules ekonomikai pēc SVF prognozēm un 0,8% ES valstu ekonomikai pēc Eiropas Komisijas (EK) prognozēm, taču arī šā gada prognozes pēdējo mēnešu laikā ir tikušas pastāvīgi paaugstinātas. Pēc krasiem kritumiem pagājušā gada vasarā, pēdējos mēnešos ir sākuši stabilizēties un uzlaboties arī uzņēmēju un patērētāju konfidences rādītāji. EK veidotais Ekonomikas sentimenta indekss ES valstīm februārī uzrādījis augstāko līmeni pusgada laikā, tomēr vēl gan nesasniedzot ilgtermiņa vidējo rādītāju.

Euro zonas Iepirkumu vadītāju indekss (PMI), kas apsteidzoši parāda ekonomikas izlaides apjomus, šā gada februārī sasniedzis augstāko līmeni pēdējo astoņu mēnešu laikā, jau otro mēnesi pēc kārtas pārsniedzot 50 atzīmi, kas atdala ekonomikas izaugsmi no krituma. Īpaši strauji uzlabojies pakalpojumu sektora indekss, arī ražošanā PMI rādītājs signalizē izlaides stabilizēšanos, pārtraucot astoņus mēnešus ilgušo kritumu.

Ekonomiskās situācijas un konfidences uzlabošanās lielā mērā saistīta ar silto ziemu, pēdējos mēnešos fiksēto energoresursu cenu kritumu un kopējā inflācijas līmeņa pazemināšanos, kur gada inflācija euro zonā pēc 2022.gada oktobrī sasniegtā 10,6% rekorda nākamo mēnešu laikā līdz martam ir pazeminājusies līdz 8,5%. Tomēr inflācijas samazināšanās pēdējos mēnešos arī bijusi nedaudz lēnāka par analītiķu gaidīto, signalizējot, ka inflācijas otrās kārtas efekti varētu izrādīties spēcīgāki nekā sākotnēji prognozēts. EK savās šā gada februāra sākuma prognozēs paredzējusi, ka inflācija euro zonā pēc 2022. gadā sasniegtā 8,4% vidējā rādītāja šogad pazemināsies līdz 5,6%, bet 2024. gadā – līdz 2,5%, sākot pietuvoties Eiropas Centrālās bankas (ECB) noteiktajam vēlamajam inflācijas līmenim, kas ir tuvu, bet nedaudz zem 2%.

Kā atbildi uz augsto inflāciju ASV Federālā rezervju sistēma 2022. gada 16. martā pirmo reizi kopš 2018. gada decembra paaugstināja bāzes procentu likmi par 0,25 procentpunktiem līdz 0,25% – 0,5%. Pēc vairākiem sekojošiem procentu likmju paaugstinājumiem 2023. gada februārī likme sasniedza 4,50% – 4,75%. ECB 2022. gada 21. jūlijā pirmo reizi pēdējos 11 gados veica procentu likmju paaugstinājumu, galveno bāzes procentlikmi palielinot par 0,5 procentpunktiem līdz 0,5%, bet pēc tam, veicot vēl piecus likmju paaugstinājumus, šā gada martā galvenā bāzes procentlikme sasniedza 3,5%. Līdz šim visas centrālās bankas signalizējušas par vēl tālākas likmju paaugstināšanas plāniem, taču tos var ierobežot šā gada marta sākumā izraisījusies nestabilitāte finanšu sektorā, kas iezīmējās līdz ar ASV bankas Silicon ValleyBank maksātnespēju. Procentu likmju kāpums un nestabilitāte finanšu sektorā arī var pasliktināt pasaules ekonomikas izaugsmes iespējas un palielināt recesijas riskus, īpaši attīstības valstīs ar augstiem parāda līmeņiem.

Pēc 4,1% pieauguma 2021. gadā, Latvijas ekonomikai atgūstoties no Covid-19 krīzes, 2022. gadā, Krievijai uzsākot pilna mēroga karu Ukrainā, Latvijas IKP pieaugums samazinājies līdz 2,0%.

Izaugsmes palēnināšanās tomēr bijusi mazāka nekā tika prognozēts, sākoties karam, un negatīvā ietekme, pretēji prognozētajam, mazāk bijusi jūtama ārējās tirdzniecības datos un piegāžu ķēžu pārrāvumos, bet vairāk izpaudusies inflācijas un ražošanas izmaksu kāpumā, pasaules tirgos strauji palielinoties energoresursu cenām. Vienlaikus siltā ziema un valsts atbalsta pasākumi ir mīkstinājuši šī cenu kāpuma negatīvo ietekmi uz ekonomiku.

2022. gadā, ekonomikai atgūstoties no Covid-19 ierobežojumiem, strauja izaugsme fiksēta gandrīz visās pakalpojumu nozarēs, un lielāko devumu IKP pieaugumā nodrošinājis 15,7% kāpums komercpakalpojumu nozarēs. Būtiska loma bijusi arī 57,5% pieaugumam izmitināšanas un ēdināšanas nozarē un 26,6% pieaugumam mākslas, izklaides un atpūtas nozarē. Ļoti veiksmīgi pērn attīstījusies informācijas un komunikācijas pakalpojumu nozare, uzrādot 14,0% pieaugumu, kas ir ļoti augsti vērtējams rezultāts, ņemot vērā, ka atšķirībā no pārējām pakalpojumu nozarēm, informācijas un komunikācijas pakalpojumus iepriekš daudz mazāk bija negatīvi ietekmējuši pandēmijas apturēšanai noteiktie ierobežojumi. Sekmīgi 2022. gadā strādājusi arī apstrādes rūpniecība, kas, neskatoties uz apjomu samazinājumu divās lielākajās apakšnozarēs – kokapstrādē un pārtikas ražošanā – spējusi sasniegt 2,7% pieaugumu.

Kopumā pagājušā gada dati rāda, ka Krievijas uzsāktā kara negatīvā ietekme 2022. gadā atspoguļojusies galvenokārt vairumtirdzniecības nozares apjomu kritumā par 18,7% salīdzinājumā ar 2021. gadu. Tajā pašā laikā negatīva dinamika saglabājusies arī būvniecības nozarē, kas pēc 9,8% krituma 2021. gadā pērn samazinājusies vēl par 11,3%, strauji pieaugot būvniecības izmaksām un kavējoties līgumu pārslēgšanai.

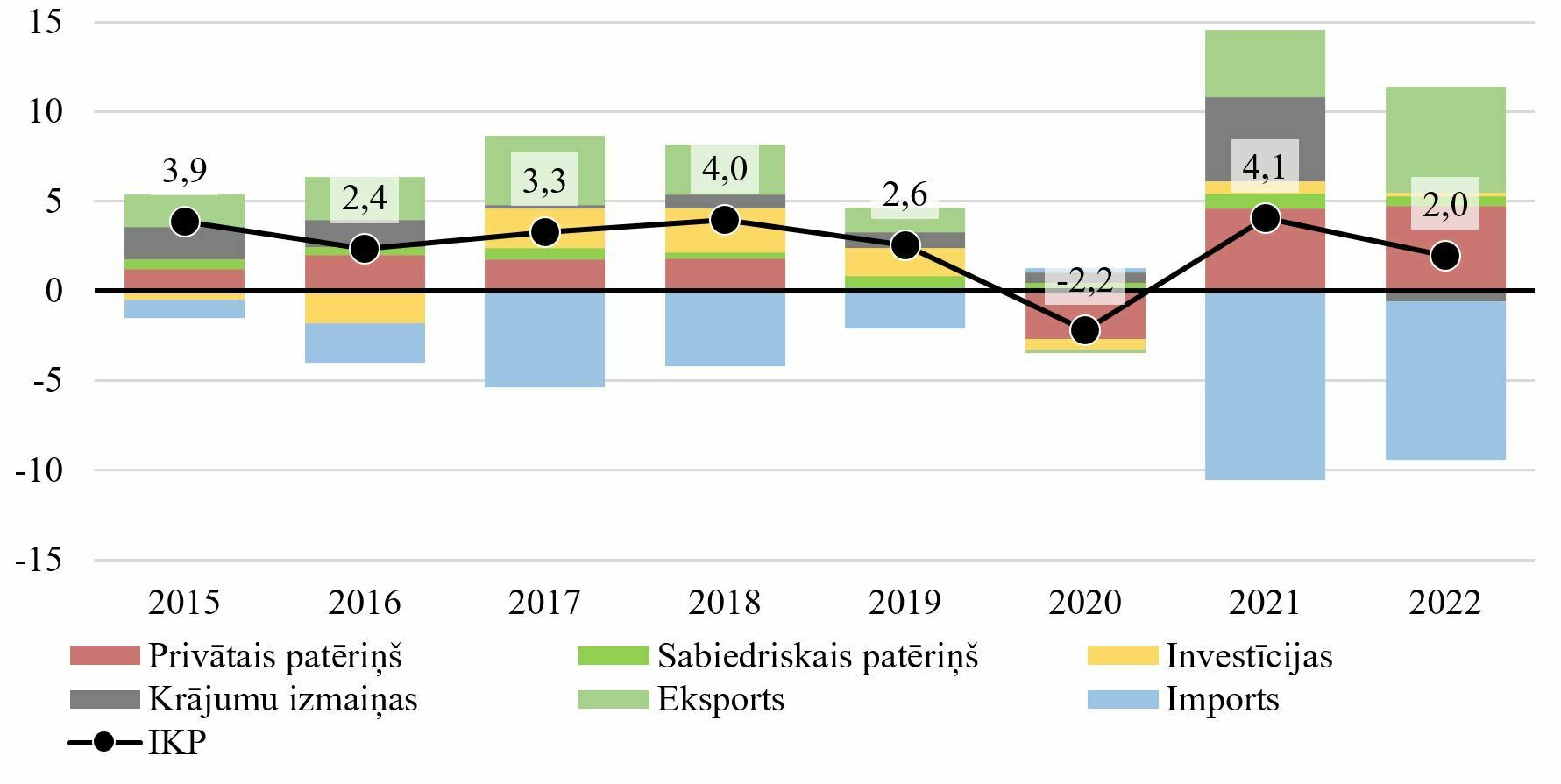

No izlietojuma puses ekonomikas izaugsmi pērn visvairāk veicināja privātā patēriņa pieaugums par 8,1%, ko nodrošināja Covid-19 ierobežojumu atcelšana, kā arī valsts energoatbalsta pasākumi, mīkstinot energoresursu cenu kāpuma negatīvo ietekmi. Patēriņu palīdzēja nodrošināt arī pandēmijas laikā būtiski pieaugušie mājsaimniecību uzkrājumi komercbankās. Sabiedriskā patēriņa pieaugums pērn bija mērenāks, tam palielinoties par 2,8%, kamēr investīciju pieaugumu (+0,7%) kavēja gan straujais būvniecības izmaksu pieaugums, gan riska pieaugums karadarbībai tuvā reģionā. Strauji pieaugumi pērn bija gan eksportam (+9,1%), gan importam (+11,6%), bet, eksportam palielinoties nedaudz lēnāk nekā importam, neto eksporta devums ekonomikas izaugsmē bija negatīvs.

2.2. att. Izlietojuma puses komponenšu devums IKP izaugsmē, % punkti

Līdzīgi kā pērn, arī 2023. gadā ekonomikas attīstību turpina noteikt straujais cenu kāpums Krievijas uzsāktā kara rezultātā, un pasaules centrālo banku inflācijas ierobežošanas pasākumi, vājinot ekonomikas izaugsmi, taču no smagākas recesijas gan Latvijas, gan pasaules ekonomikām pagaidām ir izdevies izvairīties. Jau vairāku mēnešu garumā ekonomikas izaugsmes prognozes tiek pakāpeniski paaugstinātas un Latvijas IKP, atšķirībā no pērnā gada decembra sākumā prognozētā, šogad varētu nepiedzīvot kritumu, bet saglabāties 2022. gada līmenī.

Nozaru attīstība

Rūpniecības nozares pievienotā vērtība 2022. gadā samazinājās par 0,1%, ko galvenokārt noteica ražošanas cenu pieaugums par 30,7%, tajā skaitā apstrādes rūpniecībā (80,7% no visas rūpniecības) par 19,1%, bet elektroenerģijas un gāzes apgādes (15,8% no visas rūpniecības) izmaksas augušas par 94,4%. Neskatoties uz augstajām izmaksām, apstrādes rūpniecības izlaide pērn palielinājusies par 2,6%, kamēr visā rūpniecībā kopā izaugsme bijusi vien 0,8% apmērā, ko noteica 11,5% sarukums elektroenerģijas un gāzes apgādes apjomos. Savukārt salīdzinoši nelielā ieguves rūpniecība 2022. gadā sarukusi par 0,7%.

Izaugsmes ziņā 2022. gads bijis līdzīgs pirmspandēmijas (2019. gadam), kad rūpniecība arī pieauga par 0,8%, tajā skaitā apstrādes rūpniecība par 2,0%. Pozitīvi vērtējams fakts, ka pērn situācija apstrādes rūpniecībā bijusi krietni sarežģītāka nekā 2019. gadā, taču izaugsme ir līdzīga. Tam sekoja 2020. gads ar apjomu samazinājumiem pandēmijas ēnā, bet 2021. gadā izaugsme bijusi straujākā pēdējo piecu gadu laikā.

Apstrādes rūpniecībā pērnais gads iesākās ar stabilu izaugsmi, taču gada otrajā pusē apjomi pret 2021. gada attiecīgo periodu sāka samazināties augsto energoresursu un izejvielu cenu ietekmē. Kokrūpniecība, kas ir lielākā apstrādes rūpniecības apakšnozare, gada griezumā samazinājusies par 1,2%, bet otrajā lielākajā apakšnozarē – pārtikas ražošanā – ražotie apjomi samazinājušies par 1,7%. Samazinājums ir arī iekārtu mehānismu un darba mašīnu ražošanā (-12,3%), papīra un tā izstrādājumu ražošanā (-9,0%), kā arī ķīmisko vielu un produktu ražošanā (-5,0%). Vienlaikus apstrādes rūpniecības izaugsmi nodrošināja dzērienu ražošana, kas pieauga par 18,8%, elektrisko iekārtu ražošana, kur izaugsme bija 8,5% apmērā, automobiļu, piekabju un puspiekabju ražošana pieauga par 13,4%, iekārtu un ierīču remonts un uzstādīšana palielinājās par 8,3%, bet apģērbi ražoti par 5,9% vairāk nekā 2021. gadā.

11,5% samazinājums elektroenerģijas un gāzes apgādē skaidrojams ar augstajām elektroenerģijas un gāzes cenām, kas veicina taupības pasākumus gan mājsaimniecību, gan uzņēmēju vidū, samazinot pieprasījumu. Gāzes cenas pasaulē 2022. gada beigās ir samazinājušās, taču patērētāji Latvijā to vēl neizjūt.

2023. gads apstrādes rūpniecībā iesācies ar apjomu samazinājumu gada griezumā un visticamāk, ka pirmajā pusgadā apstrādes rūpniecībai būs grūti sasniegt ražošanas apjomus, kādi tie bija 2022. gada pirmajā pusē.

Līdzīgi kā 2020. un 2021., arī 2022. gadā būvniecības nozares pievienotā vērtība Latvijā turpina samazināties (-11,3%). Par 11,3% 2022. gadā samazinājies arī būvniecības apjoma indekss, līdzīgam samazinājumam esot visās trīs apakšpozīcijās – ēku būvniecībā, inženierbūvniecībā un specializētajos būvdarbos. Tikmēr būvniecība faktiskajās cenās pieaugusi par 6,4%, ko veicina inflācija un augošās būvniecības izmaksas. Zemā aktivitāte būvniecībā daļēji skaidrojama ar pārejas periodu starp 2014.-2020. un 2021.-2027. gada ES fondu investīciju cikliem. ES fondu līdzekļi turpmāk paredzēti nebijuši lielos apjomos, taču pastāv bažas par nozares kapacitāti. Tajā pašā laikā palielinās arī Rail Baltica būvniecības darbu apjomi. Jāpiemin, ka nozīmīgs negatīvais faktors nozarē ir ēnu ekonomika, kas ietekmē konkurenci nozarē, kā arī nodokļu ieņēmumus.

Transporta un uzglabāšanas nozare, kas bija viena no pandēmijas smagāk skartajām nozarēm, pēc 2021. gadā sasniegtā 9,0% kāpuma pērn palielinājās vēl par 2,3%, turpinot atjaunoties aviopārvadājumu un sauszemes pasažieru pārvadājumu apjomiem, kamēr kravu pārvadājumus dzelzceļā samazināja Krievijas energorproduktu eksporta ierobežojumi, un nedaudz saruka arī kravu pārvadājumi ar autotransportu.

Pasažieru skaits lidostā “Rīga” 2022. gadā, salīdzinot ar iepriekšējo gadu, palielinājās 2,3 reizes un sasniedza 5,4 miljonus, tomēr vēl joprojām būtiski atpaliek no 2018.-2019. gada līmeņa, kad pasažieru skaits lidostā bija pārsniedzis septiņus miljonus. Pasažieru skaits sauszemes transportā pieauga par 28,0% un jūras ostās tika apkalpots par 49,8% vairāk pasažieru nekā 2021. gadā. Kravu apgrozījums ostās pērn vēl palielinājās par 15,2%, taču dzelzceļš jau sāka izjust Krievijas energoproduktu eksporta kritumu un pārvadājumu apjomi dzelzceļā samazinājās par 5,3%. Kravu apgrozība autopārvadājumos 2022. gadā samazinājās par 3,5%, samazinoties starptautisko pārvadājumu apjomiem, kamēr iekšzemē kravu pārvadājumi turpināja pieaugt.

Līdzīga situācija saglabājas arī 2023. gada sākumā, kad pasažieru pārvadājumi turpina atjaunoties, bet kravu tranzīta apjomi dzelzceļā krītas, un kravu samazinājums šogad varētu skart arī ostu darbu, nozarei kopumā neuzrādot pieaugumu. Šā gada janvārī pasažieru skaits lidostā “Rīga”, salīdzinot ar 2022. gada janvāri, ir palielinājies par 68,2%, kravu apgrozījums ostās divos mēnešos bijis par 2,7% lielāks nekā pirms gada, bet dzelzceļā kravu pārvadājumi kritušies par 34,4%.

Tirdzniecības nozari 2022. gadā lielā mērā ietekmēja karadarbība Ukrainā, kā rezultātā samazinājās vairumtirdzniecības apjomi ar partneriem Krievijā un Baltkrievijā. Tas noteica arī visas tirdzniecības nozares pievienotās vērtības kritumu par 6,3% salīdzināmās cenās. Tajā pašā laikā mazumtirdzniecības, kā arī automobiļu un motociklu tirdzniecības apjomi turpināja pieaugt.

Vairumtirdzniecības nozare 2022. gadā aizņēma 46% no visas tirdzniecības nozares kopā, un tirgotie apjomi gada laikā samazinājās par 9,3%. Pērnais gads iesākās ar vairumtirdzniecības apjomu pieaugumu pirmajā ceturksnī, taču līdz ar Krievijas iebrukumu Ukrainā apjomi strauji samazinājās un pārējie trīs ceturkšņi aizritēja mīnusa zīmē. Samazinājumu noteica gan Krievijai noteiktās sankcijas, gan pašu Latvijas uzņēmēju nevēlēšanās turpināt sadarbību. Vienlaikus netrūkst arī uzņēmēju, kas turpina biznesa aktivitātes Krievijā.

Savukārt mazumtirdzniecības nozare (43% no visas tirdzniecības) pērnajā gadā uzrādīja izaugsmi 4,2% apmērā. Izaugsme gan veidojusies pret zemu bāzi, 2021. gada sākumā un gada pēdējos mēnešos mazumtirdzniecības apjomus ietekmējot pandēmijas ierobežojumiem. Arī līdz 2022. gada 1. martam tirdzniecības vietu apmeklēšanai vēl bija nepieciešami Covid-19 sertifikāti. Līdz ar šī ierobežojuma atcelšanu tieši martā spēcīgi pieauga nepārtikas preču tirdzniecība. Taču nozari jau sagaidīja nākamie izaicinājumi. Pērnā gada jūlijā inflācija pirmo reizi pārsniedza 20% atzīmi un tādā līmenī saglabājās arī atlikušo gadu, samazinot iedzīvotāju pirktspēju un raisot bažas par privātā patēriņa samazināšanos. Tomēr 2022. gadā mazumtirdzniecības apjomu samazinājumi gada griezumā fiksēti vien atsevišķos mēnešos un tie nav bijuši nozīmīgi.

Turpina pieaugt arī mājsaimniecību finanšu noguldījumu apjomi, taču pieauguma temps ik mēnesi samazinās. 2022. gadā noguldījumu apjomi auguši vidēji par 8,4%, sasniedzot 10,17 mljrd. euro, bet 2021. gadā – par 16,2%. Pērn inflācija ir augusi straujāk par noguldījumiem, tādējādi noguldījumu vērtība ir samazinājusies. Mājsaimniecības uzkrātos noguldījumus izmanto, lai kompensētu dzīves sadārdzinājumu, kā arī cenšoties izvairīties no naudas vērtības samazināšanās.

2023. gada pirmajā pusgadā gan vairumtirdzniecības, gan mazumtirdzniecības nozarēs nav sagaidāma nozīmīga izaugsme, ko ietekmēs augstā bāze 2021. gadā, taču otrajā pusgadā, samazinoties inflācijai, sagaidāma izaugsme mazumtirdzniecībā, taču situācija vairumtirdzniecībā būs atkarīga no jaunu tirdzniecības partneru atrašanas.

Covid-19 krīzes vissmagāk skartā izmitināšanas un ēdināšanas nozare pēc smaga krituma gan 2020., gan 2021. gadā, pērn sasniedza 57,5% pieaugumu, tomēr nozares apjomi joprojām būtiski atpaliek no pirmspandēmijas, 2019. gada līmeņa. Atpalicību nosaka gan pagājušā gada laikā atsevišķos mēnešos pastāvējušie Covid-19 ierobežojumi, gan Krievijas sāktais karš Ukrainā, samazinot ārvalstu tūristu skaitu gan no sankcijām pakļautajām agresorvalstīm, gan tālākām rietumvalstīm, to ceļotājiem bažījoties par pieaugušajiem drošības riskiem.

2022. gadā kopā Latvijas tūristu mītnēs vietējie un ārvalstu viesi pavadīja 3,9 milj. nakšu, kas bija par 63,2% vairāk nekā 2021. gadā. Tajā skaitā ārvalstu viesu pavadīto nakšu skaits bija par 2,4 reizes lielāks nekā pirms gada, bet vietējo viesu nakšu skaits pieauga par 16,7%. Tajā pašā laikā ārvalstu viesu pavadīto nakšu skaits joprojām bija par 45,1% mazāks nekā pirms pandēmijas, 2019. gadā, kamēr vietējo viesu pavadīto nakšu skaits šajā laikā pieaudzis par 6,7%.

Vēl viena Covid-19 krīzē smagāk cietusī nozare māksla, izklaide un atpūta pēc 3,4% sarukuma 2021. gadā, 2022. gadā līdz ar ierobežojumu atcelšanu pieauga par 26,6%.

Pēc pievienotās vērtības samazinājuma 2021. gadā, lauksaimniecības nozarē 2022. gadā pievienotā vērtība atkal palielinājusies par 7,0%. Augkopībā aizvadītā vasara laikapstākļu ziņā bijusi pateicīgāka nekā 2021. gada vasara, lauksaimnieki norāda arī uz lielākiem ražas apjomiem. Arī kviešu un rudzu eksporta apjomi pērn ir palielinājušies, bet sējumu platības pērn gan nav palielinājušās.

Investīcijas

2022. gadā investīciju apjoms Latvijā pieauga par 0,7% salīdzināmajās cenās, kopumā veidojot 6630 milj. euro. Salīdzinājumā ar pārējām IKP sastāvdaļām – privāto un sabiedrisko patēriņu, kā arī eksportu, investīciju sniegums bija visvājākais, nodrošinot vien 0,2 procentpunktus IKP pieaugumā. Tādējādi investīciju īpatsvars IKP ir samazinājies līdz 23,0%, kas ir par 0,3 procentpunktiem mazāk nekā 2021. gadā. Jāatzīmē, ka investīciju deflators 2022. gadā bija 12,4%. Tas nozīmē, ka faktiskajās cenās investīciju apjoms tautsaimniecībā palielinājies par 13,2%, apliecinot, ka inflācijai bija būtiska negatīva ietekme arī uz investīciju aktivitāti.

Investīciju apjoms 2022. gada pirmajā ceturksnī bija par 2,1% lielāks nekā attiecīgajā laika periodā iepriekšējā gadā. Šāds pieaugums bija līdzīgs kā 2021. gadā, kad investīciju apjoms vidēji palielinājās par 2,9%. Tomēr turpmākajos 2022. gada ceturkšņos investīciju aktivitāte būtiski piebremzējās, attiecīgi līdz 0,9%, 0,3% un 0,2%, salīdzinot ar attiecīgo ceturksni 2021. gadā. Lai arī kopējā investīciju dinamika bija vāja, tomēr investīciju izmaiņas pa aktīvu veidiem bija ļoti neviendabīgas. Investīciju kāpumu 2022. gadā veicināja lielākas investīcijas iekārtās un mašīnās, kā arī intelektuālajā īpašumā. Vienlaicīgi investīcijas ēkās un būvēs bija būtiski zemākas nekā 2021. gadā.

Pērn noteicošā lomā kopējā investīciju pieaugumā bija investīcijām iekārtās un mašīnās. Šo investīciju apjoms palielinājās par 9,0% salīdzinājumā ar 2021. gadu, veidojot 52,2% no kopējām investīcijām jeb 3458 milj. euro. Investīcijas tehnoloģiskajās iekārtās un mašīnās nepārtraukti pieaug jau kopš 2016. gada, tādējādi pietuvojoties vēsturiski augstākajam līmenim 2007. gadā, kad investīciju apjoms šajās pamatlīdzekļos veidoja gandrīz 4 mljrd. euro. Līdz 2020. gadam investīcijās ēkās un būvēs veidoja lielāko daļu no kopējām investīcijām, bet pēdējos divos gados par galveno investīciju objektu kļuva tieši investīcijas iekārtās un mašīnās, kas varētu liecināt par uzņēmumu vēlmi veicināt produktivitāti. Tomēr aktuālākie apstrādes rūpniecības nozarē strādājošo uzņēmēju aptaujas dati rāda, ka 20% no plānotajām investīcijām 2023. gadā būs vērstas uz ražošanas procesu optimizāciju, kas atbilst pēdējo gadu dinamikai. Lai strauji celtu produktivitāti, investīciju apjomam, kas paredzēts ražošanas procesa efektivizācijai, jābūt lielākam. Tāpat aptaujas dati liecina, ka 38% no plānotajām investīcijām šogad paredzētas veco iekārtu aizvietošanai, bet ražošanas paplašināšanai uzņēmēji plāno atvēlēt vien 29% no paredzētajām investīcijām. Balsoties uz šiem datiem, jāsecina, ka nav pamata šogad sagaidīt būtisku apstrādes rūpniecības nozares attīstību.

2022. gadā straujš investīciju pieaugums bija fiksēts intelektuālā īpašuma produktos. Šie pamatlīdzekļi ietver sevī investīcijas pētniecībā un attīstībā, programmatūrā un licencēs. Kopumā pērnajā gadā investīciju apjoms šajos pamatlīdzekļos veidoja 737 milj. euro, kas bija par 21,2% vairāk nekā pirms gada. Lai arī pēdējo sešu gadu laikā Latvijas uzņēmumiem izdevies dubultot investīciju apjomu intelektuālā īpašuma produktos, kas vērtējams pozitīvi, pašreizējais līmenis joprojām atpaliek no Igaunijas un Lietuvas, kas pērnajā gadā intelektuālā īpašuma produktos investēja attiecīgi 1033 milj. euro un 1086 milj. euro.

Kopējo investīciju apjomu pērnajā gada mazināja zemāka aktivitāte būvniecības nozarē. Investīcijas biroju, mājokļu, noliktavu un citu ēku būvniecībā, kā arī jau esošo ēku un būvju renovācijā 2022. gadā samazinājās par 11,0%, veidojot 2499 milj. euro. Tādējādi investīcijas šajos pamatlīdzekļos ir samazinājušās jau trešo gadu pēc kārtas jeb kopš pandēmijas sākuma. Līdz ar šo kritumu būvniecības investīciju īpatsvars kopējās investīcijās 2022. gadā samazinājās līdz 37,7%, kamēr pirms pandēmijas investīcijas būvniecībā veidoja pusi no tautsaimniecībā veiktajam investīcijām. Investīcijas šajos aktīvos spilgti raksturo būvniecības produkcijas apjomu samazinājumu, kas 2022. gada sasniedza 11,3%.

Vājo investīciju aktivitāti būvniecībā pēdējos gados ietekmē vairāki faktori. Pirmkārt, darba organizācijas ieradumu maiņa un masveidīga attālinātā darba prakse pandēmijas dēļ negatīvi ietekmē pieprasījumu pēc birojiem, vismaz līdz brīdim, kamēr pastāv Covid‑19 vīrusa izplatības riski. Otrkārt, tādās nozarēs kā izmitināšana, ēdināšana, izklaide un kultūra, kā arī transports – pandēmijas visskartākajās nozarēs, ir būtiski samazinājies apgrozījums un pasliktinājušies peļņas rādītāji, jo strauji samazinājies pieprasījums pēc šiem pakalpojumiem. Lai arī pašlaik redzams, ka pieprasījums šajās nozarēs ir strauji palielinājies, tas tomēr nav spējis pilnā apmērā atjaunoties pēc Covid‑19 krīzes un nozares cieš no darbinieku trūkuma un augošām energoresursu izmaksām.

Treškārt, būvniecības materiālu un energoresursu cenu kāpums būtiski palielināja būvniecības izmaksas. Šim faktoram ir būtiska ietekme uz investoru lēmumiem attiecībā uz jaunu infrastruktūras objektu būvniecības īstenošanu. Būvniecības izmaksas 2022. gadā pieaugušas par 19,7%, salīdzinot ar 2021. gadu. Lai arī šāds kāpums kopumā atbilst vidējai inflācijai ekonomikā, tomēr, ņemot vērā, ka būvniecības vai infrastruktūras projektu realizācijai ir nepieciešami lieli kapitālieguldījumi, šāds kāpums vērtējams kā ļoti straujš. Izmaksu pieaugums vērojams visās pozīcijās, bet noteicošā loma bija būvmateriālu sadārdzinājumam (+26,3%), ko negatīvi ietekmē augstās gāzes un elektroenerģijas cenas. Savukārt izmaksas mašīnu un mehānismu uzturēšanai un ekspluatācijai pieauga par 16,7%. Augstās izmaksas turpinās negatīvi ietekmēt būvniecības aktivitāti arī 2023. gada pirmajā pusē, jo inflācija šā gada pirmajā pusgadā vēl saglabāsies augsta.

Vēl viens faktors, kas negatīvi ietekmēja jauno būvniecības projektu realizāciju pērnā gada nogalē un turpinās negatīvi ietekmēt arī šogad, ir procentlikmju pieaugums. 2023. gada sākumā 6 mēnešu EURIBOR likme pārsniedza 3%, kamēr vēl līdz pērnā gada vidum tā bija negatīva. Šāda procentlikmju dinamika palielina gan pašreizējo kredītsaistību apkalpošanas izmaksas uzņēmējiem un mājsaimniecībām, gan mazina pieprasījumu pēc jauniem kredītiem.

Būvniecības nozares konfidence 2021. gada beigās sasniedza pirmspandēmijas līmeni. Tomēr enerģētiskās krīzes un ģeopolitiskās situācijas pasliktinājuma dēļ uzņēmēju noskaņojums kopš 2022. gada sākuma ir pasliktinājies. Lai arī Latvijas kredītreitings, kas atspoguļo arī investīciju riskus, saglabājies augstā līmenī, tomēr fiziskā robeža ar agresorvalsti Krieviju var likt pārskatīt ārvalstu investoru plānus attiecībā uz jaunu projektu realizēšanu Latvijā. Savukārt augstās izejvielu cenas un procentlikmju pieaugums negatīvi ietekmē vietējo biznesu, jo ir grūtāk prognozēt investīciju projektu kopējās izmaksas. Šādos apstākļos pieaug valdības investīciju loma. Lai arī valdības investīciju apjoms nesasniedz pat ceturto daļu no kopējām investīcijām tautsaimniecībā, tās nodrošina būtisku multiplikatoru privātajām investīcijām. ES fondu ieguldījumi jaunajā plānošanas periodā, Atveseļošanās un noturības mehānisma (ANM) līdzekļi, kā arī investīcijas Rail Baltica projekta realizācijā palīdzēs mīkstināt negatīvo faktoru ietekmi. Tomēr kopējā investīciju aktivitāte 2023. gadā būs vāja. Atbilstoši FM aktualizētajām prognozēm, kopējais investīciju apjoms šogad palielināsies par 1,0%.

Ārējā tirdzniecība

Latvijas preču un pakalpojumu ārējās tirdzniecības apgrozījums 2022. gadā salīdzināmajās cenās palielinājās par 10,4%, kas bija līdzvērtīgi pieaugumam iepriekšējā gadā. Pasaules ekonomikas attīstība un ārējā pieprasījuma pieaugums galvenajos eksporta noieta tirgos kā ES, kā arī būtisks eksporta kāpums uz tādām valstīm kā ASV, Ukraina, Saūda Arābija, Norvēģija, Kazahstāna, Ķīna, pērn nodrošināja Latvijas preču un pakalpojumu eksporta pieaugumu par 9,1%. Savukārt Latvijas iekšējā patēriņa pieaugums un investīcijas iekārtās un tehnoloģiskajās mašīnās veicināja kopējā preču un pakalpojumu importa kāpumu par 11,6%. Ņemot vērā, ka imports ir palielinājies straujāk par eksportu, ārējās tirdzniecības bilance 2022. gadā ir pasliktinājusies. Pērn ārējās tirdzniecības deficīts salīdzināmajās cenās palielinājies par 831 milj. euro, sasniedzot 3959 milj. euro. Tādējādi ārējās tirdzniecības devums IKP pieaugumā bija negatīvs jeb -2,9 procentpunktu apmērā, kas bija būtiski mazāk nekā 2021. gadā, kad neto eksporta devums bija -6,7 procentpunkti. Eksporta un importa kāpums 2022. gadā bijis straujāks nekā IKP pieaugums, līdz ar to ārējās tirdzniecības nozīme tautsaimniecībā palielinājusies. Eksporta īpatsvars IKP 2022. gadā pieauga par 4,5 procentpunktiem un sasniedza 69,9%. Savukārt importa īpatsvars valsts ekonomikā pērnajā gadā veidoja 83,6%, palielinoties par 7,2 procentpunktiem salīdzinājumā ar 2021. gadu.

2022. gadā Latvijas preču eksporta pieaugums faktiskajās cenās bija straujākais desmitgadē par spīti enerģētikas krīzei Eiropā un ģeopolitiskajai krīzei, ko izraisījis Krievijas militārais iebrukums Ukrainā. Pērn preču eksporta vērtība palielinājās par 29,7%, sasniedzot 21,3 mljrd. euro – augstāko eksporta vērtību, kopš tiek apkopoti ārējās tirdzniecības statistiskie dati. Zīmīgi, ka straujš eksporta kāpums bija vērojams visa gada garumā. Izņemot metālus un to izstrādājumus, eksporta pieaugums bija fiksēts visās preču grupās, kas nozīmē, ka ārējā pieprasījuma uzlabojumu izjuta praktiski visas apstrādes rūpniecības apakšnozares. Kopējo preču eksportu veicināja arī reeksporta pieaugums, strauji pieaugot minerālproduktu, kā arī atsevišķu mehānisko un elektroierīču preču eksportam.

Viens no galvenajiem iemesliem tik straujai un noturīgai preču eksporta izaugsmei bija cenu kāpums. Eksporta vienības vērtības indekss 2022. gadā ir palielinājies par 19,7%, salīdzinot ar iepriekšējo gadu. Tas nozīmē, ka reālajā izteiksmē, jeb izslēdzot cenu ietekmi, preču eksporta vērtība 2022. gadā vidēji pieaugtu par 10,0%, nevis par 29,7%. Tādējādi aptuveni divas trešdaļas no preču eksporta kāpuma nodrošināja preču cenu pieaugums, bet ārējais pieprasījums deva vienu trešdaļu no kopējās preču eksporta izaugsmes. Cenu kāpums bija vērojams praktiski visām izejvielām, proti, energoresursiem, pārtikai, metāliem, kā arī koksnei. Izejvielu cenu kāpums kopā ar loģistikas traucējumiem, ko ietekmēja augošais globālais pieprasījums un augstās degvielas cenas, sadārdzināja gala preču cenu. Tomēr arī pie šāda cenu kāpuma pašreizējā ģeopolitiskajā situācijā eksporta pieaugums pagājušajā gadā vērtējams kā ļoti labs.

Straujš preču eksporta pieaugums bija vērojams ne tikai Latvijā, bet praktiski visās ES dalībvalstīs, tomēr Latvija ierindojās valstu grupā ar straujāko preču eksporta kāpumu, kas liecina par Latvijas preču eksporta noturīgo konkurētspēju. Dati par 2022. gadu rāda, ka preču eksporta vērtības pieaugums ES vidēji veidoja 19,7% faktiskajās cenās, salīdzinot ar 29,7% pieaugumu Latvijā. Augstāks pieaugums bija fiksēts vien Bulgārijā, Grieķijā, Horvātijā un Lietuvā. Eksporta kāpumu gan Latvijā, gan visā ES kopumā noteica augošā pasaules ekonomika. Atbilstoši SVF datiem, pasaules iekšzemes kopprodukts 2022. gadā palielinājās par 3,4%. Tomēr Krievijas uzsāktais karš Ukrainā būtiski pasliktināja pasaules ekonomikas konjunktūru, jo 2022. gada sākumā SVF prognozēja, ka pasaules ekonomikas izaugsme 2022. gadā varētu sasniegt 4,4%.

Lielāko devumu eksporta izaugsmē 2022. gada nodrošināja minerālproduktu eksporta pieaugums vairāk nekā 2,5 reizes. Šo preču grupu eksporta pieaugumu veicināja gāzes un naftas pārstrādes produktu reeksports uz pārējām Baltijas valstīm, Somiju un Ukrainu, kā arī elektroenerģijas eksporta pieaugums uz Lietuvu. Minerālproduktu eksporta vērtība pērnajā gadā pieauga par 1,7 mljrd. euro līdz 2,8 mljrd. euro. Tādējādi šīs preču grupas īpatsvars kopējā preču eksportā gada laikā dubultojās, sasniedzot 12,9%.

Kopējo preču eksporta vērtības pieaugumu veicināja arī lauksaimniecības un pārtikas preču eksporta kāpums par 41,2%, būtiski palielinoties graudaugu, piena produktu, alkoholisko dzērienu, eļļas eksportam. Lauksaimniecības un pārtikas preču grupa ar īpatsvaru 19,9% kopējā preču eksportā pērn bija lielākā Latvijas preču eksporta grupa.

2022. gada pirmajā pusē galvenais preču eksporta pieauguma virzītājspēks bija koksnes un koka izstrādājumu preču grupa, vidēji palielinoties par 36,9%, salīdzinot ar iepriekšējā gada attiecīgo periodu. Tomēr gada otrajā pusē koksnes eksporta vidējā izaugsme samazinājās līdz 1,0%. Kopumā koksnes un koka izstrādājumu eksporta vērtība pērnajā gadā palielinājās par 16,4%. Koka un koksnes izstrādājumu eksports ir pietiekoši labi diversificēts gan noieta tirgu, gan eksportēto preču ziņā. Kāpums bija fiksēts praktiski visos lielākajos noieta tirgos – Vācijā, Lietuvā, Zviedrijā, Nīderlandē, Igaunijā. Būtisks eksporta kāpums fiksēts arī uz tādām valstīm kā ASV, Polija un Itālija, ko varētu uzskatīt par jauniem tirgiem. Savukārt koksnes eksports uz lielāko eksporta tirgu jeb Apvienoto Karalisti samazinājās par 16,3%, kas arī noteica kopējā koksnes eksporta pieauguma piebremzēšanos pērnā gada otrajā pusē. Apvienotā Karaliste ar 23% īpatsvaru kopējā šīs grupas eksporta apjomā būtiski apsteidz citus eksporta tirgus. Koksnes eksports uz Zviedriju, Vāciju, Igauniju un Lietuvu veido attiecīgi 10%, 8%, 7% un 6% no kopējās koksnes eksporta vērtības.

Koksnes eksporta struktūrā joprojām dominē preces ar zemu pievienoto vērtību kā neapstrādāti kokmateriāli, garumā sazāģēti vai šķeldoti kokmateriāli, kā arī koksnes šķelda un granulas. Augstākminēto preču īpatsvars koka un koksnes izstrādājumā eksportā veido 60%. Tieši šīs grupas 2022. gadā nodrošināja lielāko devumu koksnes eksporta izaugsmē. Tomēr pērnajā gadā būtiski palielinājās arī lokšņu finiera, saplākšņa, koka lāžu un namdaru izstrādājumu eksports.

Eksporta pieaugums pērnajā gadā bija fiksēts arī pārējās preču grupās, taču tas bija būtiski zemāks nekā minerālproduktu, pārtikas un koksnes eksporta kāpums. Vienīgā preču grupa, kurai 2022. gadā eksporta vērtība samazinājās, bija metāli un metālu izstrādājumi. Šīs preču grupas eksports bija par 10,7% mazāks nekā 2021. gadā, ko noteica dzelzs atkritumu un lūžņu eksporta samazinājums uz Turciju, kā arī dzelzs un neleģētā tērauda eksporta kritums uz ES valstīm.

Pakalpojumu eksporta izaugsme pērn bija pat straujāka par preču eksporta pieaugumu. 2022. gadā kopējais pakalpojumu eksports faktiskajās cenās palielinājās par 34,8% salīdzinājumā ar iepriekšējo gadu un veidoja 6999 milj. euro. Pozitīva pakalpojumu eksporta dinamika bija fiksēta vēl 2021. gadā, bet 2022. gadā pieaugums vēl paātrinājās. Atšķirībā no preču eksporta, kas turpināja palielināties arī 2020. gadā, kad sākās pandēmija, pakalpojumu eksports tikai 2022. gadā pārsniedza pirmspandēmijas līmeni.

Pakalpojumu eksporta vērtība palielinājās visās pakalpojumu grupās, izņemot būvniecības pakalpojumus. No visiem ārvalstniekiem sniegtajiem pakalpojumiem straujākais pieaugums bija tūrisma pakalpojumos. Ārvalstu tūristu izdevumi Latvijā 2022. gadā pieauga par 62,5% salīdzinājumā ar iepriekšējo gadu. Tik strauju izaugsmi noteica gan lielāks ārvalstu tūristu skaits, gan arī ļoti zema bāze iepriekšējā gadā. Sākoties pandēmijai un ieviešot stingrus cilvēku pulcēšanās un pārvietošanās ierobežojumus, praktiski visās ES valstīs tūristu skaits būtiski samazinājās. Tā, 2020. gadā Latvijas viesnīcās apkalpoto ārvalstu tūristu skaits kritās par 64%. 2021. gadā lejupslīde turpinājās, un ārvalstu tūristu skaits samazinājās vēl par 38%. Tādējādi divu gadu laikā apkalpoto ārvalstu tūristu skaits Latvijas viesnīcās samazinājās gandrīz 4,5 reizes. 2022. gada pirmajā pusē, kad tika atcelta lielākā daļa no ierobežojumiem gan Latvijā, gan pārējās ES valstis, tūrisma nozare atdzīvojās. Pērnajā gada apkalpoto ārvalstu viesu skaits Latvijā pieauga 2,6 reizes. Tomēr pirmspandēmijas līmenis vēl nav sasniegts. 2019. gadā Latvija uzņēma gandrīz 2 miljonus ārvalstu viesu, bet 2022. gadā apkalpoto ārvalstu tūristu skaits veidoja 1,1 milj. cilvēku.

Lielāko devumu pakalpojumu eksporta izaugsmē 2022. gadā nodrošināja transporta pakalpojumu eksporta pieaugums par 42,4%. Transporta pakalpojumu eksportu veicināja visi transporta pakalpojumu veidi. Tomēr lielāko devumu šajā pakalpojumu eksporta grupas attīstībā nodrošināja gaisa un autotransporta pakalpojumu pieaugums ārvalstīs. Gaisa transporta pakalpojumu eksporta pieaugumu 2,6 reizes salīdzinājumā ar 2021. gadu labvēlīgi ietekmēja augstāka tūristu plūsma. Savukārt autotransporta pakalpojumu kāpumu par 28,3% noteica lielāks kravu apjoms. Jāatzīmē, ka tik strauju izaugsmi lielākoties ietekmēja cenu kāpums nevis fizisko kravu apjoma pieaugums.

Starp pārējiem pakalpojumu veidiem var atzīmēt informācijas un datorpakalpojumu eksportu, kas no gada uz gadu uzrāda stabilu kāpumu. 2022. gada šo pakalpojumu eksports pieauga par 30,0%, tādējādi veidojot 12,4% no kopējās pakalpojumu eksporta vērtības. Tā ir trešā lielākā pakalpojumu grupa, pēc apjoma pietuvojoties ārvalstu tūristu izdevumiem Latvijā. Pozitīvi vērtējams, ka pieaugums bijis gan informācijas pakalpojumiem ES valstīs, gan ārpus ES.

Sagaidāms, ka preču un pakalpojumu eksports faktiskajās cenas turpinās palielināties arī 2023. gadā, bet pieauguma temps būtiski mazināsies. Aktuālākie dati par uzņēmēju un mājsaimniecību konfidenci apstiprina bažas par ekonomikas attīstības tempu bremzēšanos. ES ekonomikas sentimenta indikatora vērtība kopš 2022. gada jūlija atrodas zem 100 punktiem, kas ir zemākais līmenis kopš 2021. gada sākuma. Uzņēmēju un patērētāju novērtējums par ekonomisko aktivitāti ir pesimistisks praktiski visās ES dalībvalstīs, kā arī visās jomās, tajā skaitā rūpniecībā un būvniecībā, kas svarīgākas tieši Latvijas eksportētājiem. Šā gadā februārī EK publicēja aktualizētās ekonomiskās prognozes. Lai arī salīdzinājumā ar pērnā gada rudens prognozēm ES IKP izaugsmes prognoze 2023. gadam tika palielināta no 0,3% līdz 0,8%, tomēr tā ir būtiski zemāka salīdzinājumā ar 3,5% ekonomikas izaugsmi 2022. gadā. Atbilstoši FM prognozēm, preču un pakalpojumu eksports 2023. gadā reālajā izteiksmē būs pērnā gada līmenī, bet faktiskajās cenās pieaugums sastādīs 9,0%.

2022. gada preču un pakalpojumu imports salīdzināmajās cenās bija par 11,6% augstāks nekā iepriekšējā gadā. Straujš importa kāpums bija fiksēts gan precēm, gan pakalpojumiem. Galvenie Latvijas ekonomikas attīstības spēki pērnajā gadā bija iekšzemes patēriņš un eksports. Tādējādi, palielinoties mājsaimniecību patēriņam, kuru veicināja augošie ienākumi un atceltie Covid‑19 ierobežojumi, kā arī augot reeksportam, arī imports strauji palielinājās.

Analizējot preču importa datus faktiskajās cenās, jāsecina, ka preču importa vērtība 2022. gadā pieauga par 35,8% jeb 6,98 mljrd. euro. Vairāk nekā pusi no importa kāpuma izskaidro minerālproduktu importa pieaugums par 195% jeb 3,7 mljrd. euro. Fiziskais minerālproduktu importa apjoms 2022. gadā pieauga vien par 23%. Noteicošā loma tik straujā minerālproduktu importa kāpumā bija cenu pieaugumam, it īpaši gāzei, jēlnaftai, naftas produktiem un elektroenerģijai. Tā, gāzes importa vērtība pieauga gandrīz 5 reizes, elektroenerģijas imports palielinājās 3 reizes, bet naftas pārstrādes produktu importa vērtība pieauga gandrīz 1,9 reizes. Tādējādi minerālproduktu īpatsvars kopējā preču importā palielinājās no 9,7% 2021. gadā līdz 20,9% 2022. gadā. Būtisks preču importa pieaugums bija fiksēts arī lauksaimniecības un pārtikas precēm, mehānismiem un elektroiekārtām, kā arī ķīmiskās rūpniecības ražojumiem.

Pakalpojumu importa vērtība 2022. gada palielinājās par 34,2%, ko veicināja visi pakalpojumu veidi. Vienlaicīgi palielinoties gaisa, dzelzceļa, jūras un autotransporta pakalpojumu importam, transporta pakalpojumu importa vērtība pieauga par 36,2% salīdzinājumā ar 2021. gadu. Latvijas iedzīvotāju izdevumi ārvalstīs palielinājās par 52,8%. No pārējiem pakalpojumu veidiem vērā ņemams importa kāpums bija fiksēts informācijas un datorpakalpojumiem, importa vērtībai palielinoties par 18,7%, kā arī telesakaru pakalpojumiem – par 25,0%.

Tekošais konts

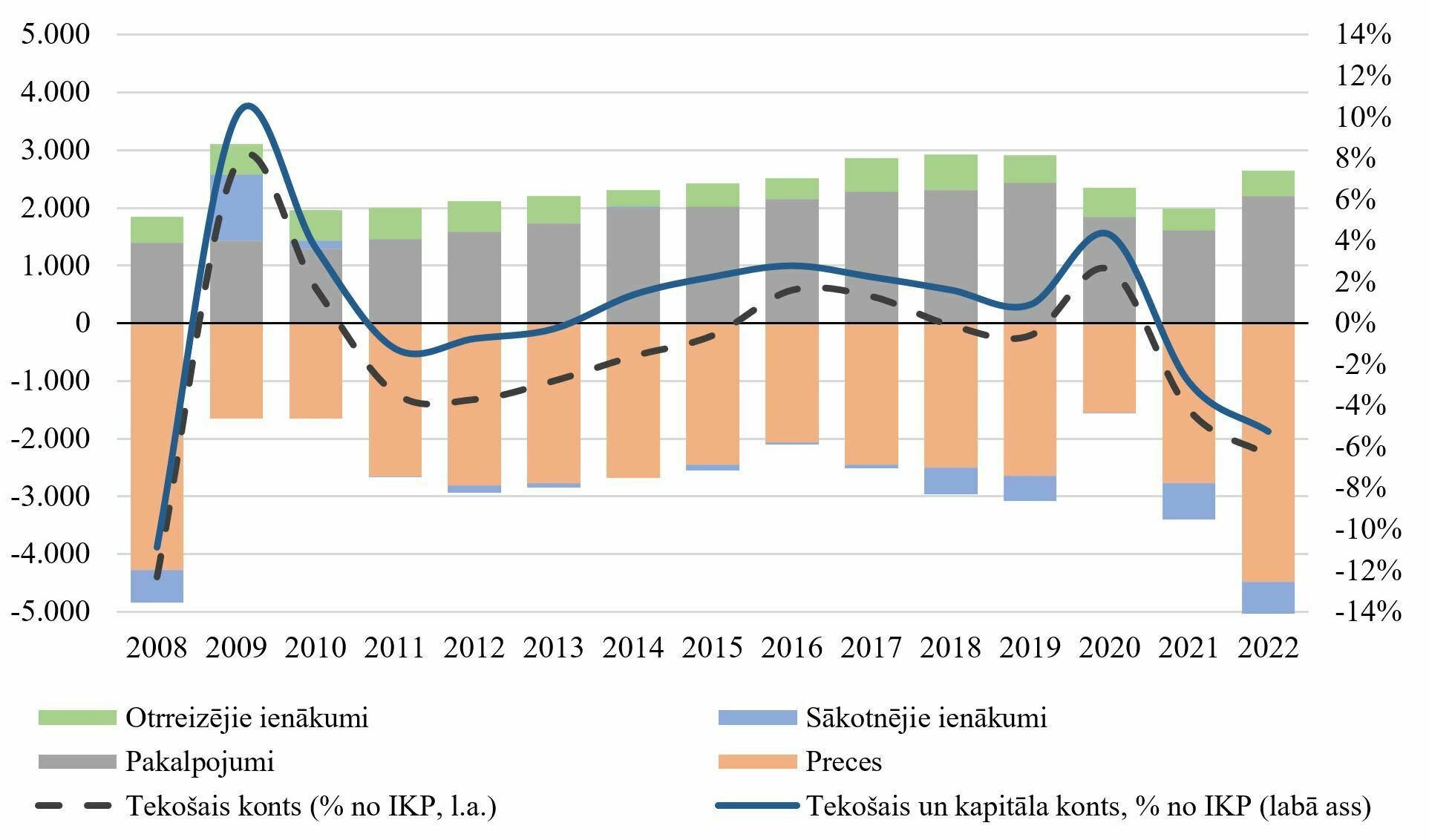

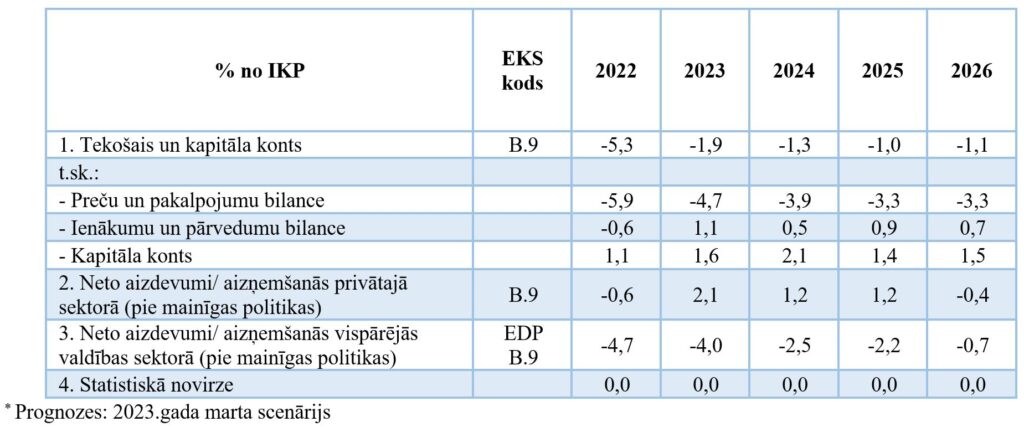

2022. gadā maksājumu bilances tekošā konta deficīts turpināja palielināties, sasniedzot 2495 milj. euro jeb 6,4% no IKP. Deficīta apmērs sasniedza augstāko līmeni kopš 2009. gada. Lielāks tekošā konta deficīts bija fiksēts tikai laikā periodā no 2005. līdz 2008. gadam, kad bija izteiktas ekonomikas pārkaršanas pazīmes, pieaugot pat līdz 20,8% no IKP. Laikā pirms finanšu krīzes tekošā konta deficītu lielā mērā noteica strauji augošais preču imports, ko stimulēja iekšējais patēriņš. Lai arī tekošā konta deficīts pērnajā gadā vērtējams kā augsts un noteicošā loma tāpat kā pirms finanšu krīzes bija preču importa pieaugumam, pašreizējā situācija neliecina par ekonomiskās attīstības nesabalansētībām. Vērtējot pērnā gada preču ārējo tirdzniecību, svarīgi atzīmēt, ka preču importa pieaugums bija straujāks nekā eksporta pieaugums, tādējādi pasliktinot preču ārējās tirdzniecības bilanci. Preču konta deficīts pērn sasniedza 4476 milj. euro, kas bija par 1702 milj. euro vairāk nekā 2021. gadā, un, kā jau atzīmēts, straujo preču importa kāpumu lielā mērā noteica cenu kāpums, it īpaši energoresursiem, nevis iekšējā patēriņa pieaugums. 2022. gadā minerālproduktu imports pieauga par 3662 milj. euro, izskaidrojot vairāk nekā pusi no kopējā preču importa pieauguma. Ņemot vērā, ka Latvija neražo gāzi un naftas produktus, kā arī nevar ietekmēt globālās biržas cenas, energoresursu imports 2022. gadā būtiski pasliktināja ārējās tirdzniecības bilanci. 2022. gadā tekošo kontu negatīvi ietekmēja arī ārvalstu investoru lēmums izmaksāt augstākas dividendes nekā iepriekšējos gados. Tieši šī iemesla dēļ sākotnējo ienākumu konta deficīts ir palielinājies līdz 665 milj. euro.

2.3. att. Latvijas maksājumu bilances tekošā konta komponentes (milj. euro), tekošais un kapitāla konts procentos no IKP[2]

Maksājumu bilances tekošā konta deficītu nedaudz mazināja pakalpojumu un otrreizējo ienākumu konta pārpalikumi. Pakalpojumu konta pārpalikumu veicināja augstāks pakalpojumu eksporta pieaugums, bet otrreizējo ienākumu kontu labvēlīgi ietekmēja augstāka ES fondu līdzekļu ieplūde. Ja vērtētu tekošo kontu kopā ar kapitāla kontu, ko Latvijas gadījumā galvenokārt veido ienākošās ES struktūrfondu investīcijas, kā arī Zivsaimniecības fonda investīcijas, deficīts 2022. gadā būtu 5,3% no IKP.

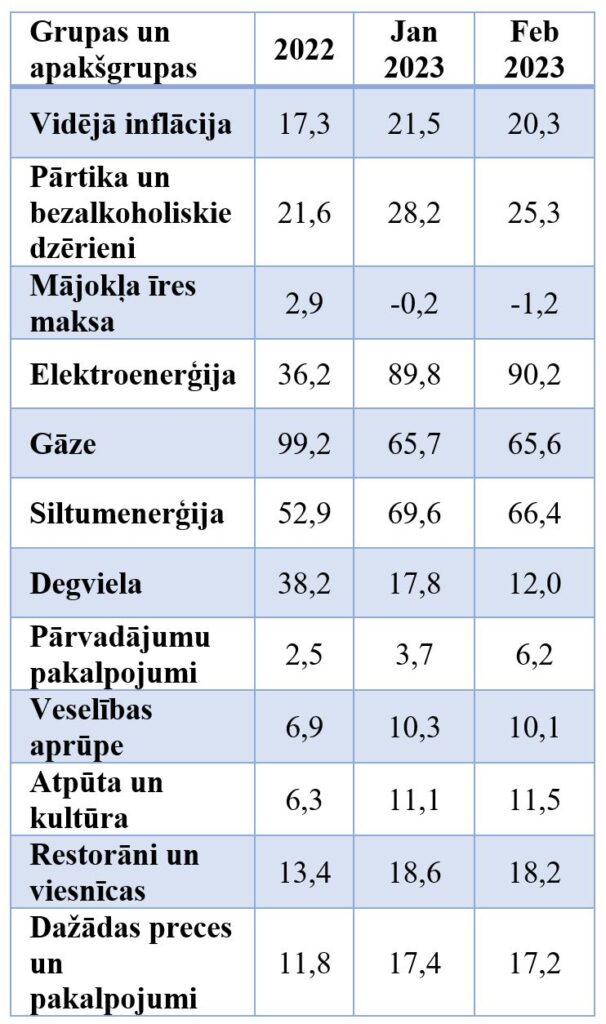

Inflācija

2022. gadā patēriņa cenu līmenis vidēji bija par 17,3% augstāks nekā iepriekšējā gadā. Patēriņa cenu kāpums bija visaptverošs, jo cenu pieaugums tika fiksēts visām precēm un pakalpojumiem, kas tiek patērēti ikdienā. Vēl 2022. gada janvārī gada inflācija bija 7,4%, bet cenu pieaugums turpināja kāpt katru mēnesi līdz pat septembrim, gada inflācijai sasniedzot 22,2%. Kopš pērnā gada jūlija inflācija Latvijā svārstās 20,3% – 22,2% robežās. Inflācija 2022. gadā vērtējama kā ļoti augsta, un vēl straujāks cenu kāpums Latvijā bija vērojams vien pagājušā gadsimta 90. gadu vidū. Par augsto inflāciju liecina arī tas, ka patēriņa cenas pērnajā gadā palielinājušās praktiski tikpat daudz kā iepriekšējos 12 gados kopā. Tāpat kā 2021. gadā, arī 2022. gadā patēriņa cenu kāpumu noteica galvenokārt energoresursu un pārtikas cenu pieaugums. Tas nozīmē, ka precēm cenas pieauga straujāk un to devums vidējā inflācijā bija būtiski lielāks nekā pakapojumiem. 2022. gadā preču cenas vidēji pieauga par 20,6%, kamēr pakalpojumi vidēji sadārdzinājās par 8,1%.

Lielāko devumu patēriņa cenu kāpumā 2022. gadā noteica ar mājokli saistīto pakalpojumu sadārdzinājums par 35,1%, ko ietekmēja elektroenerģijas, gāzes, siltumenerģijas, cietā kurināmā, kā arī ūdenspiegādes un atkritumu savākšanas pakalpojumu cenu pieaugums. Galvenais iemesls šīs preču un pakalpojumu grupas sadārdzinājumam ir augstā gāzes cena pasaules tirgos, ņemot vērā, ka gāze tiek izmantota elektroenerģijas un siltumenerģijas ražošanā, tiešā veidā ietekmējot šo preču cenu kāpumu. Gāzes nākotnes darījumu cenas Eiropas tirgū sāka palielināties vēl 2021. gada rudenī, ko noteica augstāks gāzes pieprasījums Āzijā, pieaugot ekonomiskajai aktivitātei pēc pandēmijas. Savukārt Krievijas iebrukums Ukrainā vēl vairāk destabilizēja gāzes tirgu.

Gāzes cena Eiropas tirgū 2022. gada vasaras beigās sasniedza vēsturiski augstāko līmeni jeb 345 euro/MWh, kamēr pirms pandēmijas vidējā gāzes cena Eiropā nepārsniedza 20 euro/MWh. Kopš pērnā gada rudens gāzes cena pakāpeniski samazinās, decembra beigās sasniedzot 80 euro/MWh. Kopumā 2022. gadā gāzes vidējā cena Spot tirgū Eiropā bija 134 euro/MWh pretstatā 46 euro/MWh 2021. gadā. Jāatzīmē, ka gāzes cenas strauji pieauga arī citos pasaules reģionos. Latvijas mājsaimniecības par gāzi pērnajā gadā maksāja par 99,2% vairāk nekā 2021. gadā. Savukārt elektroenerģija un siltumenerģija bija attiecīgi par 36,2% un 52,9% dārgāka. Cenu pārmaiņu atšķirības starp augstākminētajiem energoresursiem nosaka atšķirīga tarifu aprēķināšanas metodoloģija, kā arī dažādi valdības atbalsta instrumenti katram energoresursu veidam. Straujais gāzes cenu kāpums veicināja pieprasījuma pieaugumu pēc granulām un šķeldas kā alternatīva kurināmā, kas noteica arī cietā kurināmā cenu kāpumu par 76,2%.

Būtisku devumu patēriņa cenu kāpumā 2022. gadā nodrošināja pārtikas preču un bezalkoholisko dzērienu cenu pieaugums par 21,6%, lai arī pārtikas preču cenu kāpums ir visaptverošs, jo cenas palielinājās visai pārtikai. Salīdzinājumā ar 2021. gadu eļļa kļuva par 30,4% dārgāka, piena produkti – par 28,3%, maize – par 25,9%, zivis – par 19,4%, gaļa – par 16,8% dārgāka. Dārzeņi un augļi sadārdzinājās attiecīgi par 17,4% un 13,7%. Pārtika un bezalkoholiskie dzērieni veido ceturto daļu no kopējā mājsaimniecību patēriņa groza, līdz ar to cenu pieaugumam šai preču grupai ir būtiska ietekme uz iedzīvotāju izdevumiem un pirktspēju. Pērnajā gadā pārtikas preču un bezalkoholisko dzērienu grupas devums gada inflācijā veidoja 5,5 procentpunktus. Lai arī neapstrādātās pārtikas cenas pasaulē kopš pērnā aprīļa uzrāda lejupejošu dinamiku, tās vidēji bija par 14,3% augstākas nekā 2021. gadā. Papildus tam, augstās apstrādes un loģistikas izmaksas energoresursu cenu kāpuma dēļ neļauj samazināt pārtikas gala cenu, apliecinot, ka energoresursu cenu pieaugumam ir būtiska ietekme arī uz pārējo preču cenām.

Energoresursu cenas negatīvi ietekmē ražošanas un loģistikas izmaksas, tādējādi paaugstinot arī citu preču un pakalpojumu cenas. Papildus tam, spiedienu uz uzņēmumu izmaksām rada arī darba samaksas kāpums, liekot uzņēmējiem pārskatīt cenas, par ko liecina pamatinflācijas pieaugums. 2022. gadā pamatinflācija sasniedza 10,9%, salīdzinot ar 1,9% iepriekšējā gadā. Detalizētāka informācija par patēriņa cenu pārmaiņām 2022. gadā un 2023. gadā pa mēnešiem ir atspoguļota 2.4. attēlā.

2.4. att. Devums gada inflācijā pēc izcelsmes avota (procentpunkti) un vidējās patēriņa cenu pārmaiņas (PCI, %)[3]

2.1. tabula. gada inflācija pa grupām 2022. gadā vidēji un 2023. gada janvārī un februārī, %

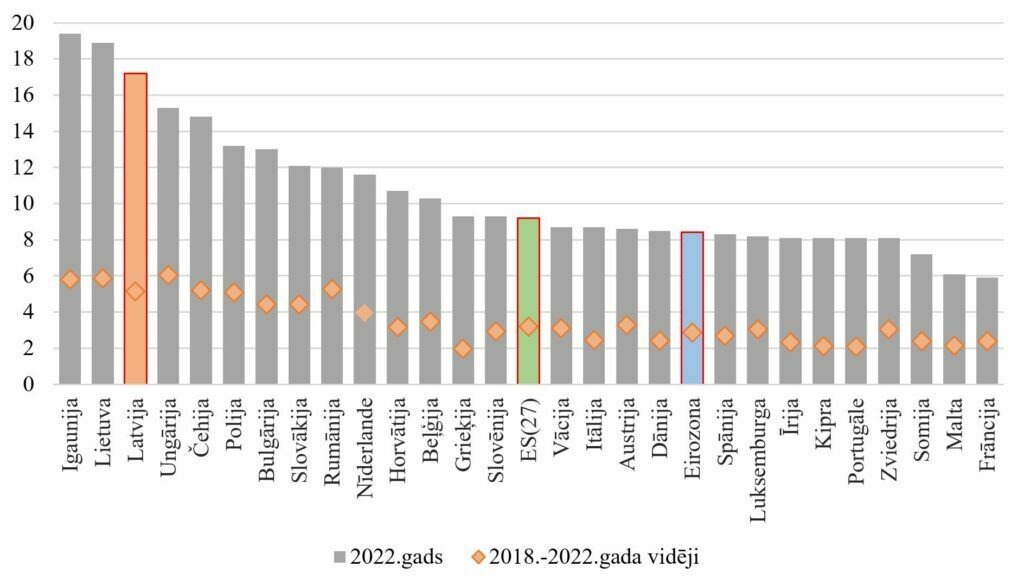

2022. gadā patēriņa cenu pieaugums Latvijā bijis trešais augstākais starp ES dalībvalstīm un būtiski augstāks salīdzinot ar vidējo cenu pieaugumu euro zonā 8,4% apmērā. Atšķirības no euro zonas vidējās inflācijas rādītājiem skaidrojamas ar vairākiem faktoriem. Pirmkārt, to nosaka atšķirīga patēriņa groza struktūra. 2022. gadā Latvijā izdevumi pārtikai un energoproduktiem kopumā sasniedza 42% no kopējiem patēriņa izdevumiem, kamēr euro zonā vidēji tie veidoja tikai 27%. Ja Latvijas patēriņa struktūra būtu tāda pati kā euro zonā, inflācija 2022. gadā būtu bijusi 12,9% – par 4,3 procentpunktiem mazāka nekā faktiskā inflācija. Līdzīgi kā sabiedrība ar zemiem ienākumiem lielāko daļu no saviem ienākumiem tērē pamatvajadzībām, piemēram, pārtikai, elektrībai, apkurei, tā arī valstīs ar salīdzinoši zemāku ienākumu līmeni pārtikas un energoresursi veido lielāko daļu no viņu patēriņa. Tieši pārtikai un energoresursiem 2022. gadā bija fiksēti straujākie cenu pieaugumi.

Otrkārt, valstis izmantoja dažādas stratēģijas cīņā pret augsto inflāciju. Atsevišķās euro zonas valstīs nodokļi tika tieši izmantoti pārtikas un energoresursu cenu pazemināšanai, uz noteiktu laiku piemērojot samazināto PVN vai akcīzes nodokļa likmi. Patēriņa nodokļi Latvijā pēdējos gados ir nedaudz pieauguši. Piemēram, jau vairākus gadus pēc kārtas ir paaugstināta akcīzes nodokļa likme tabakas izstrādājumiem. 2022. gadā akcīzes nodoklis ir palielināts arī atsevišķiem alkohola produktiem un bezalkoholiskajiem dzērieniem. Pēdējos gados ik gadu tiek paaugstināta dabas resursu nodokļa likme par atkritumu izvešanu. Vienlaikus Latvijā, lai samazinātu straujo komunālo pakalpojumu tarifu pieaugumu, tika izstrādāti atbalsta pasākumi energoresursu cenu samazināšanai. Tā rezultātā vidējā inflācija 2022. gadā bija par 1,2 procentpunktiem mazāka – bez valsts atbalsta pasākumiem vidējā inflācija Latvijā pērn būtu sasniegusi 18,5%.

Treškārt, algas Latvijā augušas straujāk nekā euro zonā. Tas gan stiprina pieprasījumu, gan rada papildu izmaksas ražotājiem, kuri var tās tālāk iekļaut produktu cenās. Tādējādi tam ir ietekme uz pamatinflāciju. 2021. gadā algas Latvijā pieauga vidēji par 11,8%. Savukārt 2022. gadā vidējā alga palielinājās par 7,5%. Pastāv arī citi faktori, kuri nosaka inflācijas atšķirību starp valstīm, piemēram, uzņēmumu spēja absorbēt importētās inflācijas spiedienu savas peļņas rēķinā, kā arī regulējošo iestāžu darbība attiecībā uz komunālo pakalpojumu tarifu izskatīšanu un apstiprināšanu.

2.5. att. Harmonizētā patēriņa cenu indeksa pārmaiņas 2022. gadā un 5 gadu vidējais pieaugums

2018.-2022. gada laika periodā ES dalībvalstis, ES un euro zonā vidēji , % [4]

Inflācija 2023. gada janvārī un februārī turpināja pārsniegt 20% robežu, ko ietekmē joprojām augstās pārtikas un komunālo pakalpojumu cenas. Tomēr jau martā gada inflācija būs zemāka par 20%, turpinot mazināties arī nākamajos mēnešos. Sagaidāms, ka šā gada vidū gada inflācija pazemināsies līdz 10%, bet gada nogalē svārstīsies 3% – 4% līmenī. Šādu patēriņa cenu dinamiku noteiks pērnā gada augstā bāze, valdības pieņemtie lēmumi attiecībā uz siltumenerģijas, gāzes un elektroenerģijas tarifu mazināšanu, kuri ir spēkā līdz 2023. gada aprīlim, kā arī gāzes cenu samazinājums. Gāzes cena Eiropā 2023. gada marta sākumā sasniedza pirmskara līmeni, svārstoties ap 50 euro/MWh, tomēr pozitīvā ietekme no gāzes cenu samazinājuma būs jūtama vien šā gada otrajā pusē. Attiecībā uz naftas cenām, izstrādājot makroekonomiskās attīstības scenāriju tika pieņemts, ka Brent markas jēlnaftas vidējā cena 2023. gadā būs 90 ASV dolāri par barelu, kas par ir 10% mazāk nekā iepriekšējā gadā. Tādējādi sagaidāms, ka degvielas cena 2023. gadā vidēji būs zemāka nekā 2022. gadā. Lejupvērstu cenu dinamiku šī gada sākumā uzrāda arī neapstrādātās pārtikas cenas pasaulē. Šā gada februārī neapstrādātās pārtikas cenas bija par 8,1% zemākas salīdzinājumā ar iepriekšējā gada attiecīgo mēnesī, ko noteica eļļas un piena produktu cenu samazinājums. Tas kopā ar zemākām ražošanas izmaksām (lētāku energoresursu dēļ) mazinās pārtikas cenu līmeni arī Latvijas veikalos. Tomēr arī šo efektu varētu sagaidīt tuvāk gada vidum.

Atbilstoši FM prognozēm, 2023. gadā turpināsies patēriņa cenu pieaugums, vidējai inflācijai sasniedzot 10,0%, bet pamatinflācija būs 7,2%. 2024. gadā sagaidāms, ka elektroenerģijai, gāzei un siltumenerģijai varētu būt liela deflācija, kas pazeminās vidējo inflāciju, tomēr saspringtā situācija darba tirgū uzturēs augstu pamatinflāciju. Tādējādi 2024. gadā vidējā inflācija veidos 2,2%, bet pamatinflācija sasniegs 4,5%.

Darba tirgus

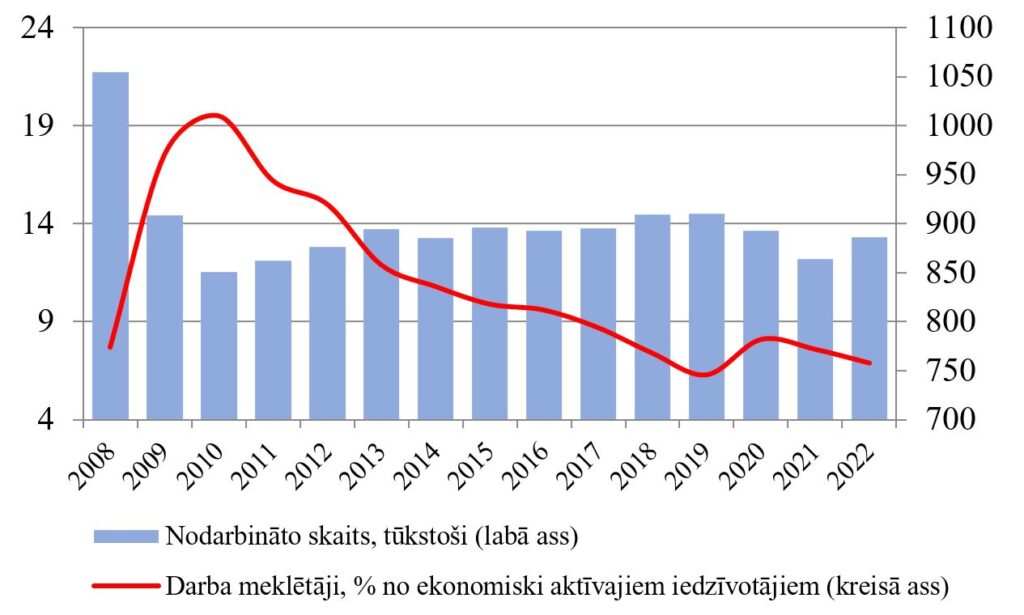

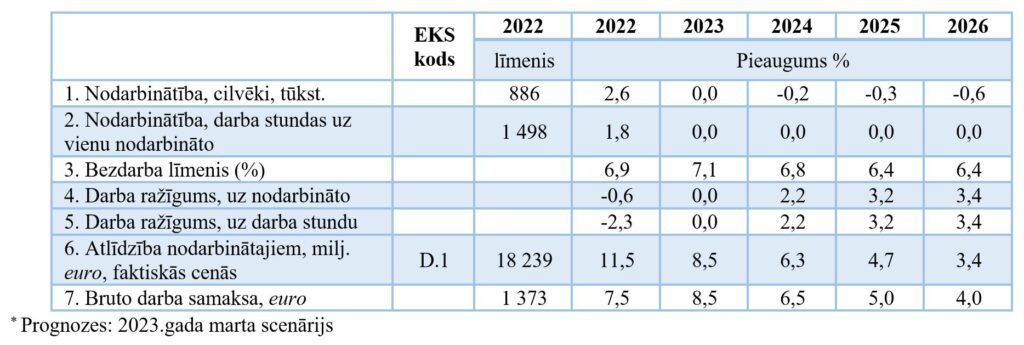

Lai gan Krievijas uzsāktā kara un energoresursu cenu kāpuma dēļ ekonomikas izaugsme pērn palēninājās no 4,1% līdz 2,0%, darba tirgū negatīvā ietekme praktiski nebija jūtama, un bezdarba līmenis līdz ar pandēmijas ierobežojumu atcelšanu samazinājās no 7,6% 2021. gadā līdz 6,9% 2022. gadā kopumā. Covid-19 negatīvo ietekmi pagājušā gada sākumā vēl palīdzēja mazināt valsts atbalsta pasākumi, bet gada laikā bezdarba līmenis pēc darbaspēka apsekojuma samazinājās no 7,3% pirmajā ceturksnī līdz 6,7% ceturtajā ceturksnī.

Kā liecina Nodarbinātības valsts aģentūras dati par reģistrēto bezdarbu, reģistrēto bezdarbnieku skaits 2022. gada pēdējos mēnešos atkal sāka palielināties, bet šis pieaugums bija pilnībā atbilstošs darba tirgus sezonālajām svārstībām, šā gada janvārī un februārī bezdarbnieku skaits stabilizējās, bet marta pirmajās nedēļās jau atkal sāka samazināties. Arī 2023. gadā kopumā, ekonomikas izaugsmei turpinot samazinoties, netiek prognozēts būtisks pieaugums pret 2022. gadu un bezdarba līmenis varētu būt tikai par 0,2 procentpunktiem augstāks nekā pērn.

Tautsaimniecībā nodarbināto iedzīvotāju skaits, pēc darbaspēka apsekojuma datiem, pērn ir palielinājies par 2,6%, sasniedzot 886,2 tūkstošus, ko nodrošināja pandēmijas laikā dīkstāves pabalstus saņēmušo darbinieku pilna atgriešanās darba tirgū, un papildus vēl veicināja Ukrainas iedzīvotāju uzņemšana, no kuriem, pēc Valsts ieņēmumu dienesta datiem, 2022. gada beigās nodarbināti bija 7,8 tūkstoši, bet kopumā gada laikā darbu uzsākuši bija vairāk kā 11 tūkstoši ukraiņu. Vienlaikus jānorāda, ka, neskatoties uz visai būtisko pieaugumu 2022. gada laikā, nodarbināto skaits joprojām ir par 2,6% jeb 23,6 tūkstošiem mazāks nekā 2019. gadā pirms Covid-19 pandēmijas, un šo samazinājumu ietekmējusi gan darbspējas vecuma iedzīvotāju skaita samazināšanās, gan tas, ka atsevišķu nozaru (tādu kā transporta, izmitināšanas un ēdināšanas) apjomi joprojām nav atgriezušies agrākajā līmenī.

2023. gadā kopumā nodarbināto skaits varētu saglabāties pagājušā gada līmenī, bet nākamajos gados sagaidāms neliels nodarbināto skaita samazinājums, ko noteiks gan nedaudz zemāka ekonomikas izaugsme, gan darbspējas vecuma iedzīvotāju skaita samazināšanās demogrāfijas tendenču rezultātā.

2.6. att. Nodarbinātība un bezdarbs 2008. – 2022. gadā

Pēc ļoti straujā 11,8% kāpuma 2021. gadā, mēneša vidējās bruto darba samaksas pieaugums 2022. gadā nedaudz palēninājās, algu pieaugumam veidojot 7,5% un vidējai algai sasniedzot 1373 euro. Lēnāku pieaugumu noteica gan zemāki algu pieaugumi sabiedriskā sektora nozarēs, pirmām kārtām veselībā un izglītībā, kur iepriekšējos gados algas bija augušas ļoti strauji, kā arī zemāk atalgoto nozaru, tostarp izmitināšanas un ēdināšanas darbinieku plašāka atgriešanās darba tirgū. Algu pieauguma tempu mazināja arī tas, ka atšķirībā no iepriekšējā gada netika paaugstināta minimālā alga.

Privātajā sektorā algu pieaugums 2022. gadā bija nedaudz straujāks, mēneša vidējai bruto darba samaksai palielinoties par 8,0% līdz 1375 euro, kamēr sabiedriskajā sektorā alga auga par 6,2% līdz 1373 euro. Līdz ar šo straujāko kāpumu alga privātajā sektorā pērn pirmo reizi pārsniegusi vidējo algu sabiedriskajā sektorā.

2.7. att. Mēneša vidējā bruto darba samaksa pa nozarēm, euro un izmaiņas %

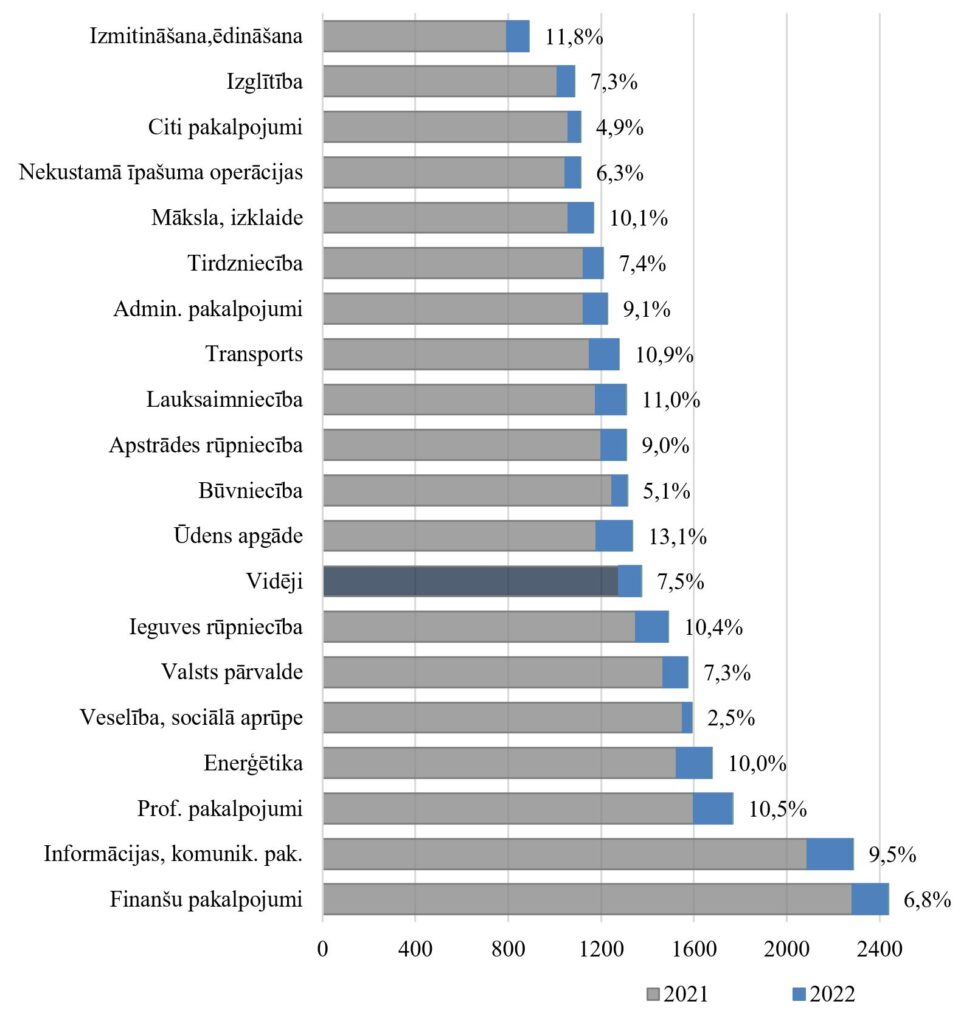

Nozaru griezumā gada laikā darba samaksa visstraujāk pieauga ūdens apgādes, notekūdeņu un atkritumu apsaimniekošanas un sanācijas nozarē – par 13,1%, izmitināšanas un ēdināšanas pakalpojumu nozarē – par 11,8%, kā arī lauksaimniecības, mežsaimniecības, zivsaimniecības, transporta un uzglabāšanas nozarē – par 11,0%. Zemākais pieaugums bija vērojams veselības un sociālās aprūpes nozarē – par 2,5%, citu pakalpojumu nozarē – par 4,9% un būvniecībā – par 5,2%.

Augstākā mēneša bruto darba samaksa saglabājās finanšu pakalpojumu nozarē, kur tā bija 2437 euro, un informācijas un komunikācijas pakalpojumu nozarē – 2287 euro, savukārt zemākā alga bija izmitināšanas un ēdināšanas nozarē – 889 euro.

Sagaidāms, ka 2023. gadā darba samaksas pieauguma temps paātrināsies līdz 8,5%, ko noteiks gan apjomīgais minimālās algas palielinājums no 500 euro līdz 620 euro, gan finansējuma palielinājums sabiedriskā sektora nozarēm, gan joprojām augstais inflācijas līmenis, kas liks veikt algu paaugstinājumus privātā sektora uzņēmumiem. Nākamajos gados vidējās bruto darba samaksas pieauguma temps mazināsies, vidējā termiņā stabilizējoties tuvu produktivitātes pieauguma tempam.

2.3. Makroekonomiskās attīstības scenārijs

Makroekonomiskās attīstības scenārijs vidējam termiņam 2023.‑2026. gadam izstrādāts 2023. gada februārī, balstoties uz pieejamo makroekonomisko informāciju par periodu līdz 2022. gada beigām, tajā skaitā IKP ātro novērtējumu par 2022. gada 4. ceturksni. Savukārt kā bāze ārējai ekonomiskajai videi, kas ir pamatā Latvijas eksporta prognozēm, izmantotas EK un SVF jaunākās 2023. gada ziemas prognozes. Izstrādājot makroekonomisko rādītāju prognozes, FM ir konsultējusies ar Latvijas Bankas un EM, kā arī EK un SVF ekspertiem. Makroekonomisko rādītāju prognozes ir apstiprinājusi Fiskālās disciplīnas padome 2023. gada 10. februārī, publicējot savus atzinumu.

Bāzes scenārijs

Saskaņā ar šā gada februārī izstrādāto scenāriju, Latvijas IKP šogad paliks 2022. gada līmenī, bet 2024. gadā tiek prognozēta 2,0% ekonomikas izaugsme. Salīdzinot ar iepriekšējām prognozēm, kas tika izstrādātas 2022. gada decembra sākumā, 2023. gadam prognozētais IKP pieaugums ir palielināts par 0,6 procentpunktiem, bet 2024. gadam prognozēts par vienu procentpunktu mazāks IKP pieaugums nekā pagājušā gada decembrī. Nākamajos divos gados – 2025. un 2026. gadā – tiek prognozēta ekonomikas izaugsme attiecīgi par 2,9% un 2,8%.

Augstais energoresursu cenu līmenis arī turpmāk ietekmēs ekonomisko attīstību, bremzējot mājsaimniecību patēriņu, kas pēc straujā pieauguma 2022. gadā Covid-19 ierobežojumu atcelšanas rezultātā, šogad samazināsies par 0,9%. Tomēr tas ir par 2 procentpunktiem vairāk nekā 2022. gada decembra prognozē, jo šī ziema izrādījās siltāka nekā gaidīts. Cenām stabilizējoties un inflācijai noslīdot līdz pirmskara līmenim, mājsaimniecību patēriņa pieaugums atjaunosies līdz 2,1% 2024. gadā, un nākamajos divos gados mājsaimniecību patēriņš augs attiecīgi par 4% un 3,5%.

Arī ārējā tirdzniecība būs ekonomisko attīstību būtisks ietekmējošs faktors, taču prognožu periodā nav gaidāms tik liels ārējā pieprasījuma pieaugums, kāds tas bija 2022. gadā. Prognozējams, ka, stabilizējoties ārējam pieprasījumam, eksporta apjoms salīdzināmajās cenās saglabāsies nemainīgs jeb pieaugs par 0%. Daļēji to noteiks arī tas, ka tirdzniecības apjomi ar Krieviju un Baltkrieviju saglabāsies zemā līmenī un krasas situācijas izmaiņas nenotiks. Tomēr turpmākajos gados prognozēts eksporta pieaugums par 4 – 5%, līdzīgi kā bija prognozēts 2022. gada decembrī.

Investīciju (bruto pamatkapitāla veidošanas) pieaugums 2023. gadā prognozēts 1% apmērā, kas ir aptuveni par 2 procentpunktiem vairāk nekā prognozēts 2022. gada decembrī. Pieaugumu noteiks gaidāmā straujāka ES līdzekļu izmantošana. Savukārt nākamajos gados investīciju pieaugums būs zem 5%, pieņemot, ka investīciju vide, tai skaitā cenu stabilitāte un uzņēmēju konfidence būs labvēlīgāka nekā šajā un pagājušajā gadā.

Tautsaimniecībā nodarbināto iedzīvotāju skaits 2023. gadā prognozēts pagājušā gada līmenī, jo ekonomikas izaugsme palēninās, tomēr arī IKP kritums netiek prognozēts. Nākamajos gados ir prognozēts neliels nodarbināto skaita samazinājums, kas galvenokārt saistīts ar darbspējas vecuma iedzīvotāju skaita samazināšanos. Bezdarba līmenim 2023. gadā prognozēts niecīgs, 0,2 procentpunktu pieaugums. Turpmākajos gados straujāka ekonomikas izaugsme un demogrāfiskās tendences noteiks bezdarba līmeņa lēnu samazināšanos līdz 6,4% 2025. gadā.

Mēneša vidējās bruto darba samaksas pieauguma temps 2023. gadā paātrināsies līdz 8,5%, ko noteiks gan apjomīgais minimālās algas palielinājums no 500 euro līdz 620 euro, gan finansējuma palielinājums sabiedriskā sektora nozarēm, gan joprojām augstais inflācijas līmenis, kas liks veikt algu paaugstinājumus privātā sektora uzņēmumiem. Nākamajos gados vidējās bruto darba samaksas pieauguma temps pakāpeniski mazināsies, vidējā termiņā stabilizējoties tuvu produktivitātes pieauguma tempam.

Vidējā gada inflācija 2023. gadā prognozēta 10% līmenī, kas ir ievērojami zemāks cenu pieaugums nekā 2022. gadā. Tomēr, salīdzinot ar 2022. gada decembra sākumā prognozēto, inflācijas prognoze ir paaugstināta par 1,5 procentpunktiem. Šo palielinājumu noteica gada beigās pieaugušie siltumenerģijas, elektroenerģijas un gāzes tarifi, kā arī spēcīgāki inflācijas otrās kārtas efekti. 2024. gadā inflācija turpinās mazināties, cenām pieaugot par 2,2% un pēc tam stabilizējoties 2,5% līmenī.

2.2. tabula. Izaugsme un ar to saistītie faktori

Ekonomikas cikliskā attīstība

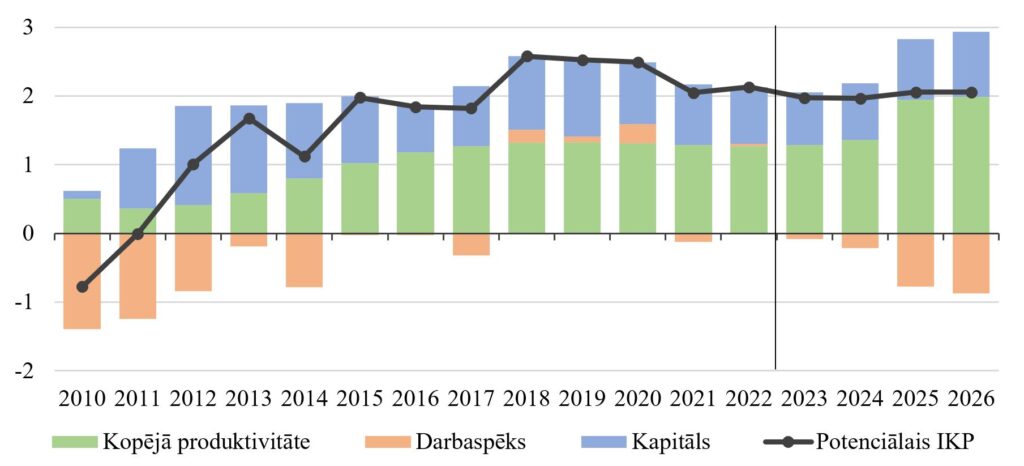

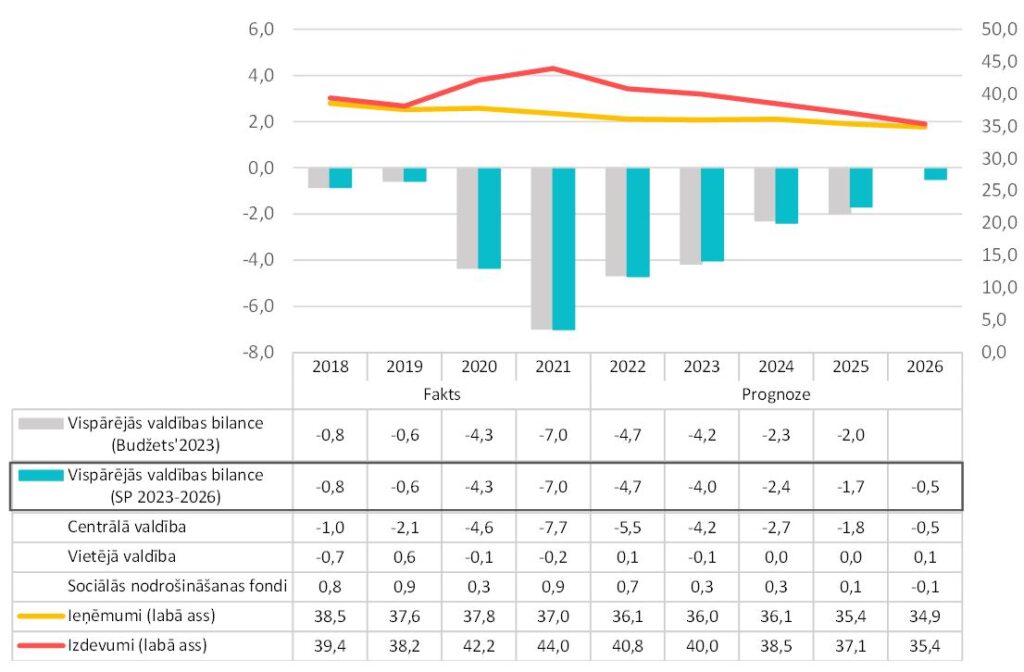

Latvijas ekonomika, pateicoties iekšējam un ārējam pieprasījumam, laikā no 2011. gada (pirmā pēc-recesijas gada) līdz 2019. gadam auga vidēji par 3,2% gadā, iezīmējot ekonomiskā cikla kāpuma posmu. Beidzoties ES fondu ciklam, 2019. gadā sāka iezīmēties ekonomikas cikliskā bremzēšanās un investīciju pieauguma tempi mazinājās no 11,6% vidēji 2017. – 2018. gadā līdz 6,9% 2019. gadā. Rezultātā IKP izaugsme 2019. gadā samazinājās līdz 2,5%. Savukārt jau 2020. gadā ekonomiskā cikla bremzēšanos pastiprināja Covid-19 pandēmija, ietekmējot visu ekonomikas nozaru attīstību un dažās, ar tūrismu saistītajās nozarēs atstājot jūtamas sekas uz potenciālā IKP pieaugumu un strauji samazinot izveidojošos pozitīvo izlaižu starpību. Rezultātā izlaižu starpība, kas kopš 2015. gada bija pozitīva, 2020. gadā kļuva negatīva. Pēc Covid‑19 ierobežojumu pakāpeniskas atcelšanas ekonomikai bija iespēja atgriezties kāpuma posmā, taču Krievijas uzsāktais karš Ukrainā no jauna palēnināja potenciālā IKP attīstību un ekonomika no jauna piedzīvoja lejupslīdi.

Atbilstoši šā gada februāra scenārijam, negatīvā izlaižu starpība izzustu triju gadu laikā, līdz ekonomika atgrieztos potenciālajā izaugsmes līmenī un no 2026. gada turpinātu kāpt ar aptuveni 2% pieaugumu. Kopumā līdzīgs vidēja termiņa izlaižu starpības novērtējums ir arī EK 2023. gada rudens prognozēs.

2.8. att. Izlaižu starpība, %

IKP potenciālo izaugsmi prognožu periodā pamatā noteiks kopējais produktivitātes pieaugums, kuras devums ir ap 1,3 procentpunktiem laikā līdz 2024. gadam, kāds bija raksturīgs ekonomikas kāpuma posmā. Pārējo potenciālā IKP pieaugumu nodrošinās kapitāla devums, kas ir aptuveni viens procentpunkts, kamēr darbaspēka devums kļūs negatīvs demogrāfiskās situācijas dēļ, īpaši no 2025. gada, ko kompensēs produktivitātes straujāka izaugsme. Saskaņā ar FM aprēķiniem, potenciālā IKP izaugsme vidējā termiņā būs ap 2%.

2.9. att. Potenciālā IKP izaugsme un komponenšu devums, %

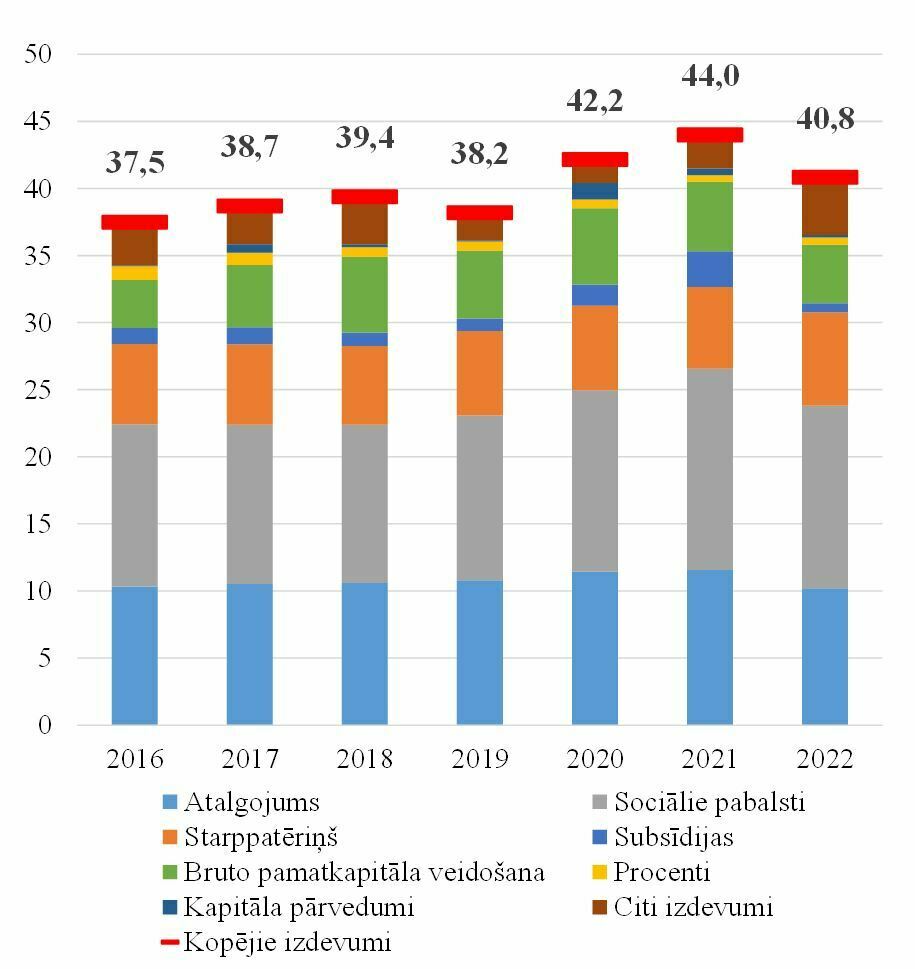

3. Vispārējās valdības budžeta bilance un parāds

3.1. Fiskālās politikas stratēģija un vidēja termiņa mērķi

3.1.1 Fiskālās politikas stratēģija

Covid-19 pandēmija ir izraisījusi būtiskas izmaiņas līdz šim īstenotajā fiskālajā politikā, kas ir balstīta uz strukturālā deficīta mērķa -0,5% no IKP ievērošanu.

2020. gadā ES tika aktivizēta Stabilitātes un izaugsmes pakta vispārējā izņēmuma klauzula, ļaujot ES dalībvalstīm palielināt vispārējās valdības budžeta deficītu 2020. gadā tādā apjomā, cik ir nepieciešams Covid-19 pandēmijas izsauktā ekonomikas kaitējuma mazināšanai. 2021. gada ilgtspējīgas izaugsmes stratēģijā EK paziņoja, ka vispārējā izņēmuma klauzula paliks spēkā arī 2021. gadā, uzsverot, ka dalībvalstīm ir jāsniedz mērķtiecīgs un pagaidu fiskālais atbalsts to ekonomikām arī 2021. gadā, vienlaikus nodrošinot fiskālo ilgtspēju vidējā termiņā. Savukārt 2021. gada 3. marta paziņojumā, kurā sniegtas vispārīgas norādes dalībvalstīm par fiskālās politikas īstenošanu nākamajā periodā, EK norādīja, ka saskaņā ar tā brīža prognozēm vispārējā izņēmuma klauzula ir jāturpina piemērot arī 2022. gadā un ir jāatceļ sākot ar 2023. gadu. Gala lēmumu bija plānots pieņemt pamatojoties uz 2021. gada pavasara prognozēm, 2021. gada maija pirmajā pusē. Gala lēmums tomēr netika pieņemts. EK 2021. gada pavasara pakotnes komunikācijā apstiprināja, ka Stabilitātes un izaugsmes pakta vispārējā izņēmuma klauzula 2022. gadā tiek saglabāta, taču attiecībā uz 2023. gadu tā nevis pieņēma gala lēmumu, bet gan saglabāja iepriekš pausto, ka ir sagaidāms, ka tā tiks izbeigta sākot ar 2023. gadu. 2022. gada 2. martā EK publicēja fiskālās politikas vadlīnijas 2023. gadam. Tajās norādīts, ka pamatojoties uz EK 2022. gada ziemas prognozi, paredzams, ka klauzula tiks deaktivizēta no 2023. gada, tomēr, ņemot vērā augsto nenoteiktību, tas tiks atkārtoti novērtēts, pamatojoties uz EK 2023.gada pavasara prognozi. Šā gada 8. martā EK publicēja fiskālās politikas vadlīnijas 2024. gadam un aicina ņem tās vērā šogad sagatavojot Stabilitātes programmas. Tajās ir norādīts, ka ES ekonomika ir atkopusies no Covid-19 krīzes un, lai gan saglabājas liela nenoteiktība attiecībā uz Krievijas iebrukuma Ukrainā attīstību un sekām, vispārējā izņēmuma klauzula tiek atcelta sākot ar 2024. gadu. Vēlāk pavasarī (provizoriski 2023. gada maijā) tiks sagatavotas katrai valstij specifiskas fiskālas rekomendācijas, kas būs jāievēro sagatavojot Vispārējās valdības budžeta plāna projektus 2024. gadam. Fiskālās rekomendācijas balstīsies uz Stabilitātes programmas noteiktajiem mērķiem.

Latvijas fiskālās politikas stratēģija 2022. – 2025. gadam tika apstiprināta sagatavojot iepriekšējo Stabilitātes programmu[5] un tās mērķis ir noteikt politiku, lai atgrieztos pie fiskālajiem nosacījumiem atbilstoši FDL.

Ja 2020., 2021. un 2022. gadā bija atcelti gan Stabilitātes un izaugsmes pakta fiskālie noteikumi, gan FDL deficītu ierobežojošie noteikumi, 2023. gadā FDL noteikumi tiek piemēroti pilnā apjomā, bet no 2024. gada līdz ar vispārējā izņēmuma klauzulas atcelšanu, spēkā ir Stabilitātes un izaugsmes pakta noteikumi.

Fiskālās politikas stratēģijas pamatā ir divi pamatprincipi:

Vispārējās valdības strukturālais deficīts tiek samazināts par 0,5% no IKP ik gadu līdz tas sasniedz 0,5% no IKP līmeni. Turpmāk tas tiek uzturēts minētajā līmenī;

Ar Covid-19 un karu Ukrainā saistītie izdevumi tiek atzīti par vienreizējiem izdevumiem un tiek izslēgti no strukturālās bilances mērķa.

Attiecīgi Fiskālās politikas stratēģija nošķir “miera laika” izdevumus, kuri sākot ar 2023. gadu tiek finansēti fiskālo nosacījumu ietvaros, no “krīzes laika” izdevumiem, kurus finansē ārpus strukturālā deficīta mērķa.

Fiskālās politikas stratēģija nosaka šādas MK apstiprinātās “krīzes laika” izdevumu kategorijas:

izdevumi, kas saistīti ar Covid-19 pandēmijas negatīvo seku mazināšanu;

izdevumi, kas saistīti ar aizsardzības un iekšējās drošības finansējuma palielinājumu virs 2022. gada līmeņa;

izdevumi, kas saistīti ar enerģijas cenu būtiskā pieauguma kompensācijas pasākumiem 2021. un 2022. gadā, ir uzskatāmi par vienreizējiem pasākumiem vispārējās valdības budžeta strukturālās bilances aprēķinā FDL 5. panta trešās daļas 3. punkta izpratnē. Turpmākajos gados šie izdevumi ir atzīstami par vienreizējiem pasākumiem, ja enerģijas cenu kāpums atbilstoši Eiropas Parlamenta un Padomes 2011. gada 16. novembra regulas Nr. 1175/2011, ar ko groza Padomes Regulu (EK) Nr. 1466/97 par budžeta stāvokļa uzraudzības un ekonomikas politikas uzraudzības un koordinācijas stiprināšanu 5. panta pirmajai daļai ir uzskatāms par “ārkārtējiem apstākļiem, ko attiecīgā dalībvalsts nevar kontrolēt un kam turklāt ir liela ietekme uz vispārējās valdības finansiālo stāvokli”.

izdevumus, kas saistīti ar atbalsta pasākumiem cilvēkiem, kas Krievijas iebrukuma dēļ bēg no Ukrainas.

Jāatzīmē, ka šāds dalījums tiek veikts Latvijas fiskālās stratēģijas ietvaros. Stabilitātes un izaugsmes pakta tiesiskais regulējums šādu dalījumu neparedz un visi izdevumi tiek iekļauti strukturālās bilances aprēķinā. Līdz ar to vispārējās valdības budžeta strukturālais deficīts tiek aprēķināts atšķirīgi – FDL noteikumu ievērošanai tiek izmantots nacionāli noteiktais strukturālais deficīts (izslēdzot “krīzes laika” izdevumus) un – Stabilitātes un izaugsmes pakta noteikumu ievērošanai tiek izmantots pēc ES metodoloģijas noteiktais strukturālais deficīts (ietverot arī “krīzes laika” izdevumus).

Šis apstāklis rada atšķirības “krīzes laika” izdevumu apjoma noteikšanā 2023. gadā un turpmākajos gados. 2023. gadā apjomam nebija ierobežojumi, jo šajā gadā spēkā ir FDL noteikumi, bet ES fiskālie noteikumi strukturālā deficīta ierobežošanai ir atcelti. Savukārt 2024. gadā spēkā ir gan FDL noteikumi, gan Stabilitātes un izaugsmes pakta noteikumi, kas paredz, ka strukturālais deficīts tiek samazināts par 0,5% no IKP gadā līdz tas sasniedz vidēja termiņā mērķi, kas Latvijai ir -1% no IKP. Minētais apstāklis uzliek ierobežojumu “krīze laika” izdevumu apmēram 2024. gadā un turpmākajos gados.

Jāatzīmē arī, ka “krīzes laika” izdevumu apjomu un faktiskos šajā kategorijā iekļaujamos izdevumus nosaka kārtējais likums par valsts budžetu un vidēja termiņa budžeta ietvaru. Ar likumu “Par valsts budžetu 2023. gadam un budžeta ietvaru 2023., 2024. un 2025. gadam” tika noteikts, ka no vispārējās valdības budžeta strukturālās bilances mērķa tiek izslēgti šādi “krīzes laika” izdevumi (vienreizējie/one-off pasākumi):

1) vienreizējie izdevumi, kas saistīti ar Covid-19 pandēmijas negatīvo seku mazināšanu;

2) vienreizējie izdevumi valsts aizsardzībai un iekšējai drošībai:

investīcijām valsts sabiedrības ar ierobežotu atbildību “Latvijas Televīzija” darbības nepārtrauktības nodrošināšanai valsts ārējā apdraudējuma gadījumā;

valsts robežas infrastruktūras izveidei un investīcijām valsts drošības iestāžu stiprināšanā;

valsts aizsardzības spēju stiprināšanai;

speciālo ugunsdzēsības un glābšanas transportlīdzekļu iegādei;

Valsts ugunsdzēsības un glābšanas dienesta depo – katastrofu pārvaldības centru izbūvei;

iedzīvotāju nodrošināšanai ar pirmās nepieciešamības rūpniecības precēm valsts apdraudējuma gadījumā;

kiberdrošības stiprināšanai;

Valsts policijas Rīgas reģiona pārvaldes struktūrvienību nodrošināšanai ar atbilstošām telpām;

3) vienreizējie izdevumi enerģijas cenu būtiskā pieauguma kompensācijai;

4) vienreizējie izdevumi Ukrainas civiliedzīvotāju atbalstam Latvijā;

5) vienreizēji izdevumi Ukrainas atbalstam;

6) valsts aizsardzības bāzes izdevumu pieaugums pret iepriekšējo gadu 100% apmērā. Pirmajā gadā pēc pieauguma 80% apmērā, otrajā gadā pēc pieauguma 60% apmērā, trešajā gadā pēc pieauguma 40% apmērā un ceturtajā gadā pēc pieauguma 20% apmērā.

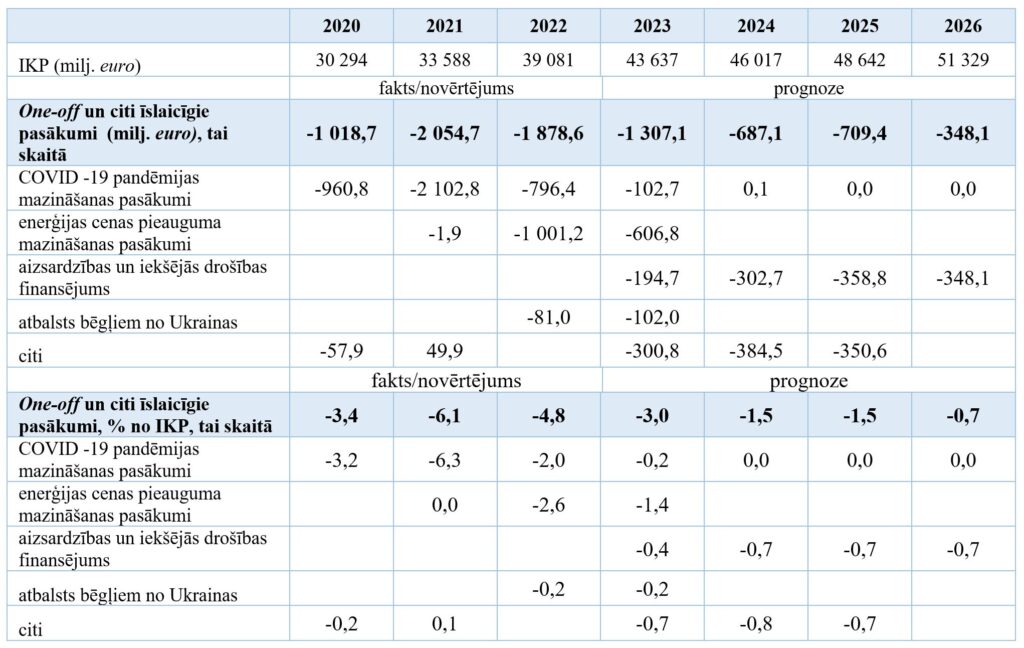

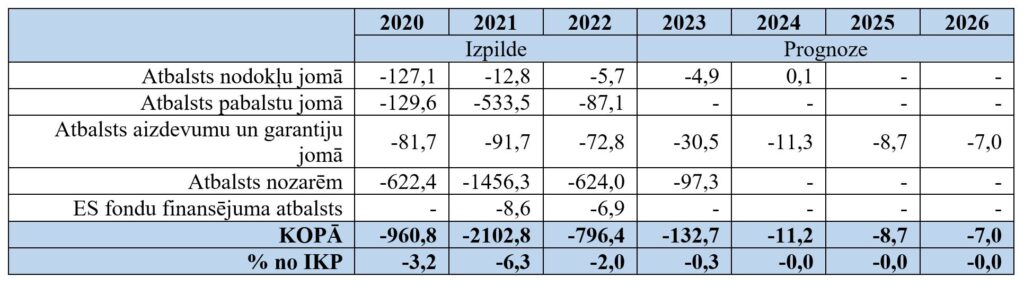

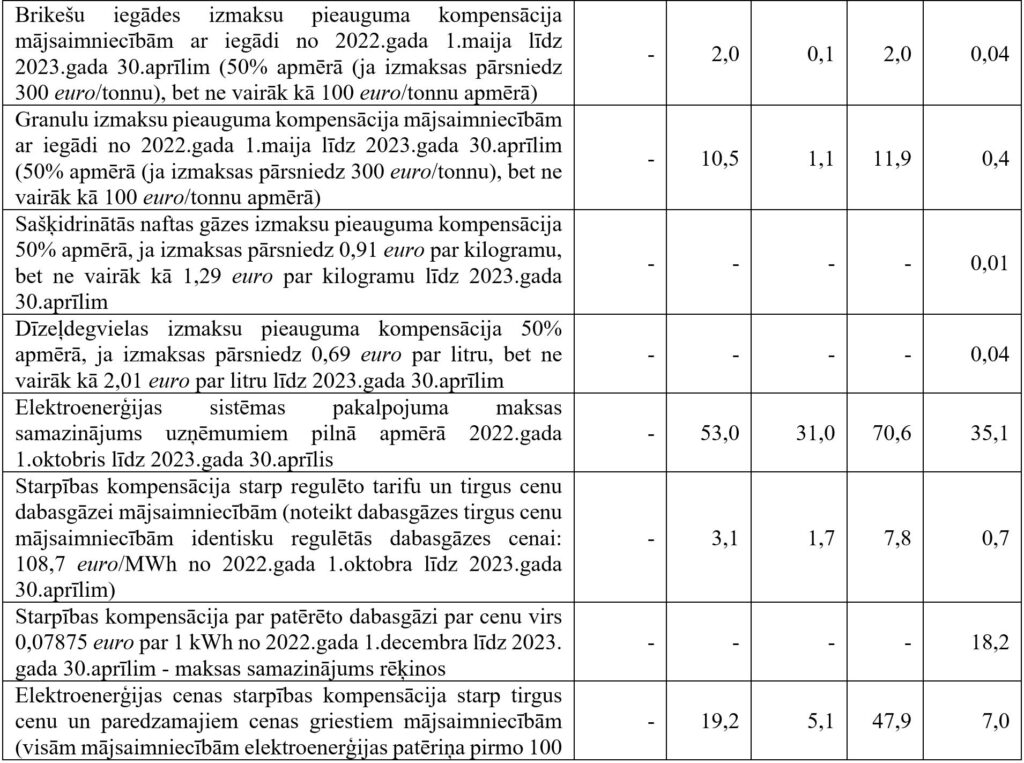

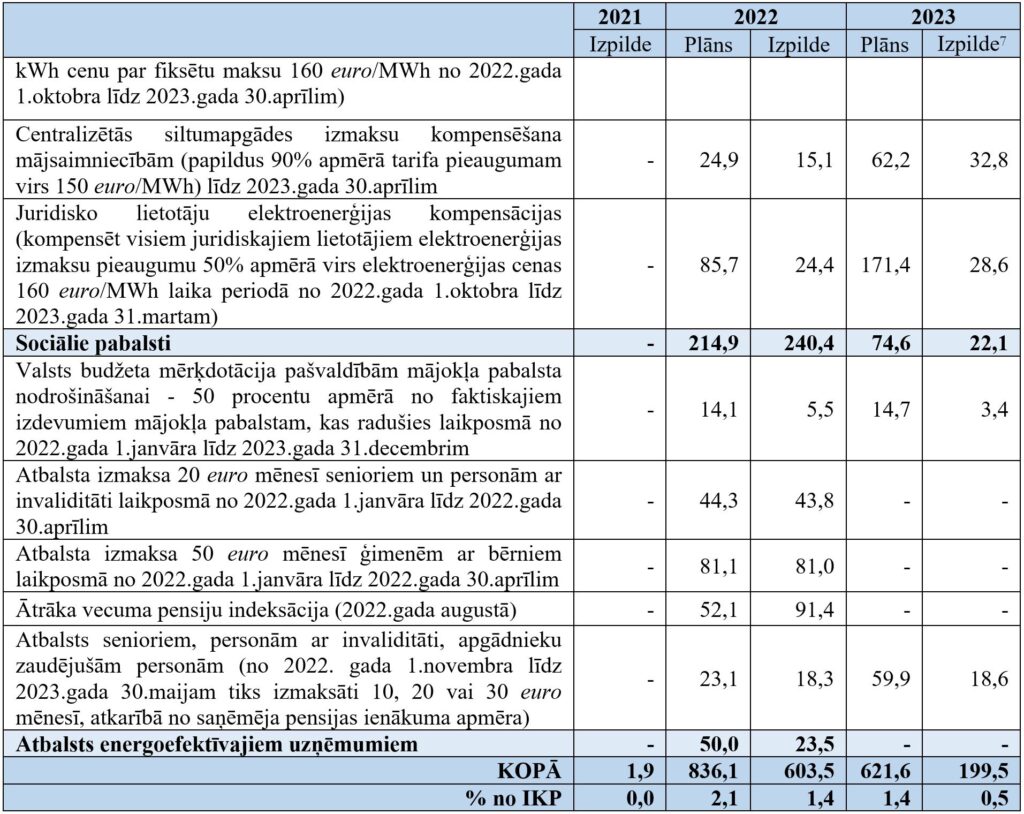

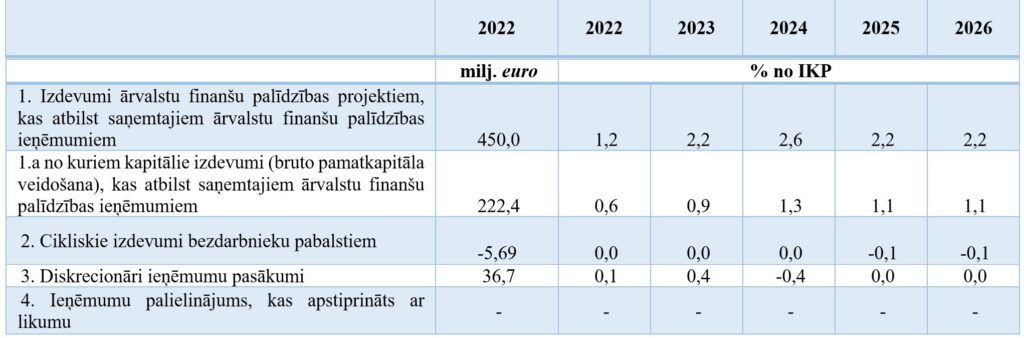

Šīs Stabilitātes programmas sagatavošanā tiek ņemta vērā 3.1. tabulā norādītā vienreizējo pasākumu fiskālā ietekme.

3.1. tabula. Vienreizējie pasākumi (one-off), milj. euro

Uzkrāto bilanču starpības

FDL 11. pants nosaka automātisko ex-post korekcijas mehānismu, t.i. minimālās plānojamās vispārējās valdības budžeta strukturālās bilances koriģēšanu, lai nodrošinātu to, ka iepriekšējo gadu faktiskās novirzes no bilances nosacījuma (FDL 10. pants) neietekmē budžeta sabalansētību. Uzkrātās bilanču starpības ir attēlotas 3.2. tabulā.

3.2. tabula. Uzkrāto bilanču starpības

Ja budžeta izpildes gaitā tiek konstatēts, ka uzkrātā faktisko strukturālo bilanču novirze no plānoto bilanču apmēra ir negatīva un sasniedz vismaz 0,5% no IKP, jāveic tās koriģēšana. Attiecīgi ņemot vērā, ka 2021. gadā uzkrātā faktisko strukturālo bilanču novirze no plānoto bilanču apmēra ir negatīva un sasniedz vērtību -0,6 apmērā, atbilstoši FDL 11. panta piektajai daļai nākamā vidēja termiņa budžeta ietvara trešajā gadā vispārējās valdības budžeta strukturālās bilances mērķi nosaka par 0,5% no IKP lielāku.

3.1.2 Fiskālo nosacījumu ievērošana vidēja termiņa fiskālās politikas plānošanā

Vispārējā gadījumā FDL paredz, ka strukturālās bilances mērķu definēšanā tiek piemērota vairāku pakāpju metode un tai ir vienlaicīgi jānodrošina atbilstība nacionālā līmeņa fiskālajiem nosacījumiem (bilances nosacījums, izdevumu pieauguma nosacījums un izdevumu pārmantojamības nosacījums), gan arī Stabilitātes un izaugsmes pakta nosacījumiem. Jāatzīmē, ka FDL nosacījumi ir jāievēro vidēja termiņa budžeta ietvara sagatavošanā, bet Stabilitātes programmas sagatavošanas posmā šo nosacījumu ievērošana nav juridiski saistoša. Šo nosacījumu ievērošanas detalizācijas pakāpe ir atkarīga no tā, cik būtiski tie ietekmē gala rezultātu un šajā kontekstā detalizācijas pakāpe ir jāsabalansē ar vienkāršošanas mērķi.

Ņemot vērā, ka šā gada 8. martā EK publicēja fiskālās politikas vadlīnijas 2024. gadam, kuras nosaka elastīgu pieeju Stabilitātes un izaugsmes pakta nosacījumu piemērošanai, paredzot, ka galvenais fiskālo nosacījumu atbilstības rādītājs būs atbilstība Stabilitātes programmas fiskālai trajektorijai, šajā Stabilitātes programmā ir iespējams veikt vienkāršāku strukturālās bilances mērķa aprēķināšanu, atsakoties no prasības vienlaicīgi nodrošināt arī izdevumu pieauguma nosacījuma izpildi. Tāpat šajā brīdī nav nepieciešams veikt izdevumu pārmantojamības nosacījuma pārbaudi, jo maksimālā atšķirība no šī nosacījuma nepiemērošanas nepārsniedz 0,1% no IKP, kas šajā fiskālās prognozēšanas posmā ir akceptējama novirze.

3.1.3. 2024., 2025. un 2026. gada vispārējās valdības budžeta strukturālās bilances mērķi un Stabilitātes programmas fiskālā trajektorija

Strukturālās bilances mērķi

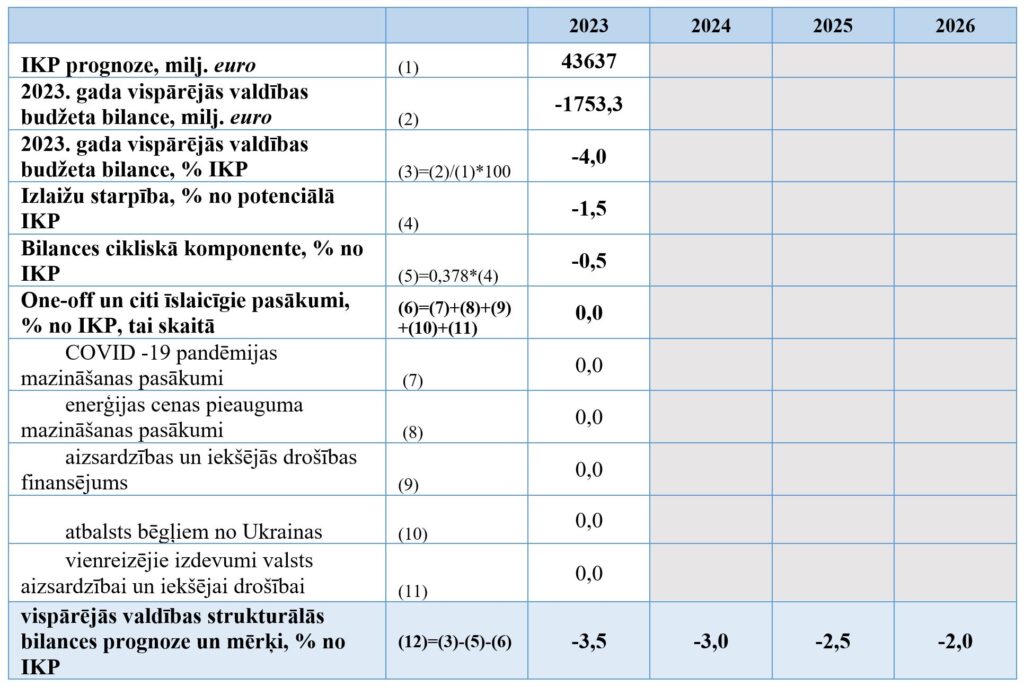

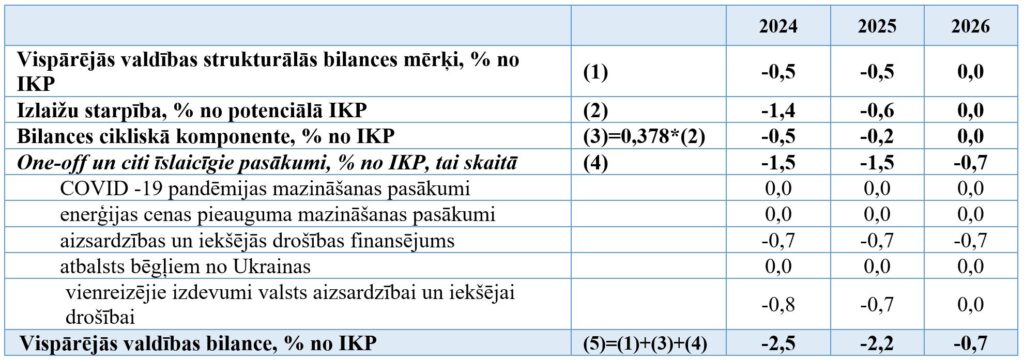

Saskaņā ar fiskālās politikas stratēģiju, strukturālās bilances mērķis 2024. – 2026. gadiem tiek noteikts par pamatu ņemot 2023. gada strukturālās bilances prognozi.

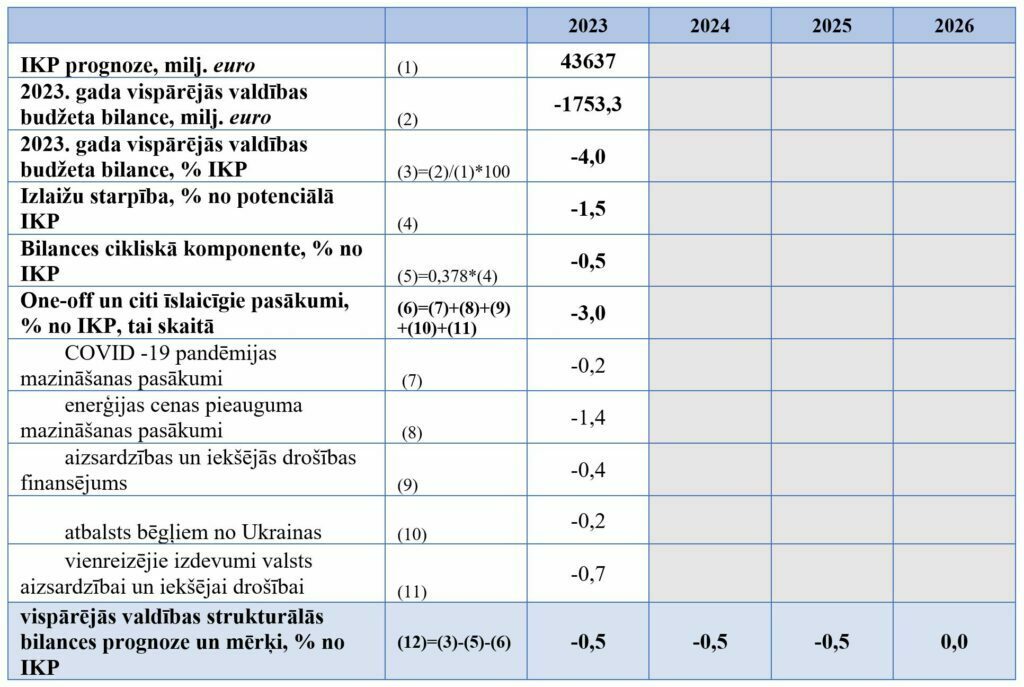

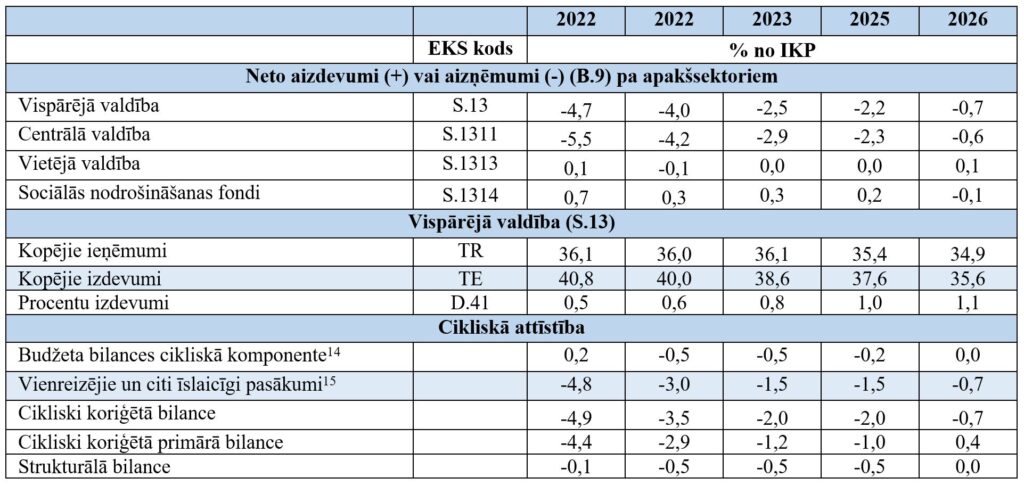

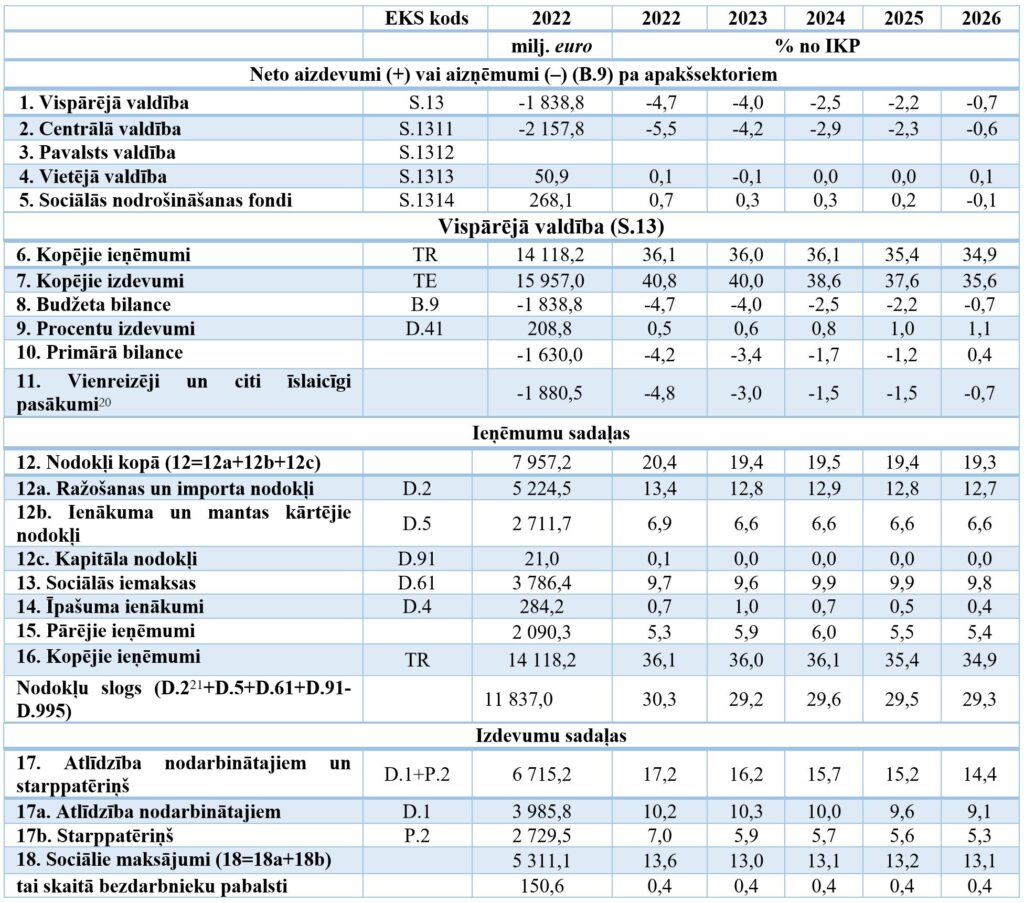

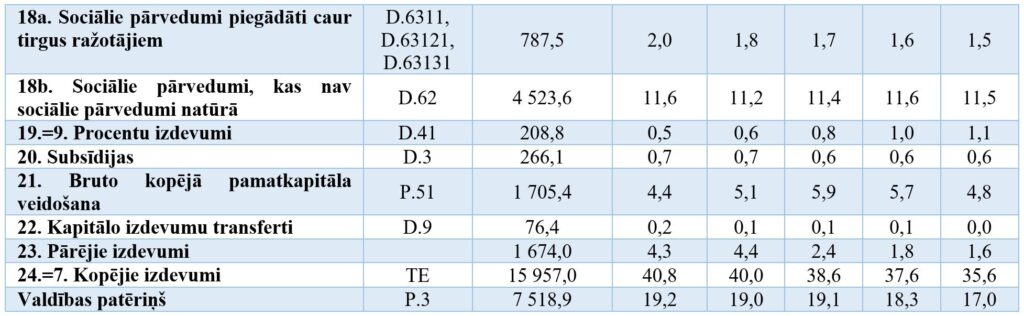

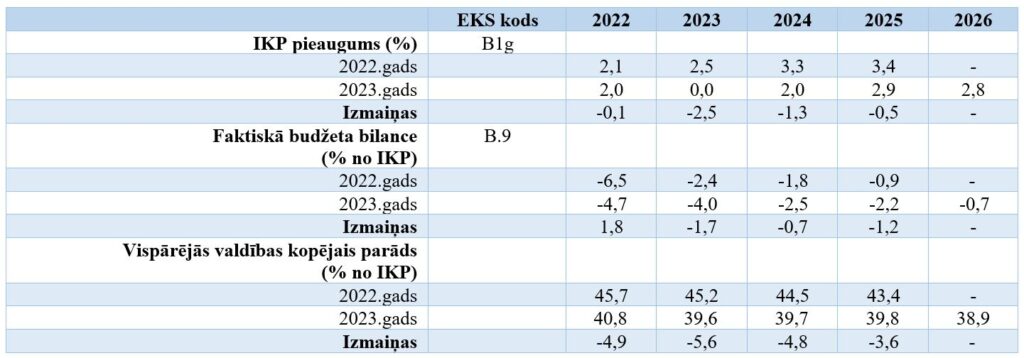

Atbilstoši aktualizētajām vispārējās valdības budžeta prognozēm vidējam termiņam pie nemainīgas politikas, 2023. gadā vispārējās valdības budžeta deficīts tiek novērtēts 4,0% apmērā.

Ņemot vērā izlaižu starpību un vienreizējo pasākumu apmēru var konstatēt, ka 2023. gada vispārējās valdības strukturālais deficīts ir -0,5 % no IKP (skat. 3.3. tabulu). 2023. gadā strukturālais deficīts pie nemainīgas politikas tiek prognozēts -0,4% no IKP. Līdz ar to tas ir zemāks par FDL noteikto vidēja termiņa mērķi, kas ir -0,5% no IKP. Ja, vispārīgā gadījumā saskaņā ar Fiskālās politikas stratēģiju, strukturālais deficīts būtu jāsamazina par 0,5% no IKP ik gadu līdz tas sasniedz 0,5% no IKP vērtību 2025. gadā, tad pie aktuālākajām prognozēm strukturālā deficīta samazināšana nav nepieciešama, to var pat palielināt un turpmāk uzturēt FDL 10. pantā noteiktajā maksimālajā pieļaujamajā līmenī.

Saskaņā ar augstāk minēto un ņemot vērā uzkrātās faktisko strukturālo bilanču novirzes minimālās robežvērtības pārsniegumu un nepieciešamību to koriģēt 2026. gadā, vispārējās valdības budžeta bilances mērķis 2024. – 2026. gadiem noteikts: -0,5% no IKP 2024. gadam, -0,5% 2025. gadam un 0% 2026. gadam.

3.3. tabula. Vispārējās valdības strukturālās bilances mērķi

Stabilitātes programmas fiskālā trajektorija

Ņemot vērā, ka saskaņā ar ES metodoloģiju 3.1. tabulā norādītie izdevumi netiek izslēgti no strukturālās bilances aprēķina, 2023. gada vispārējās valdības strukturālā bilance ir -3,5% no IKP (saskaņā ar ES metodoloģiju).

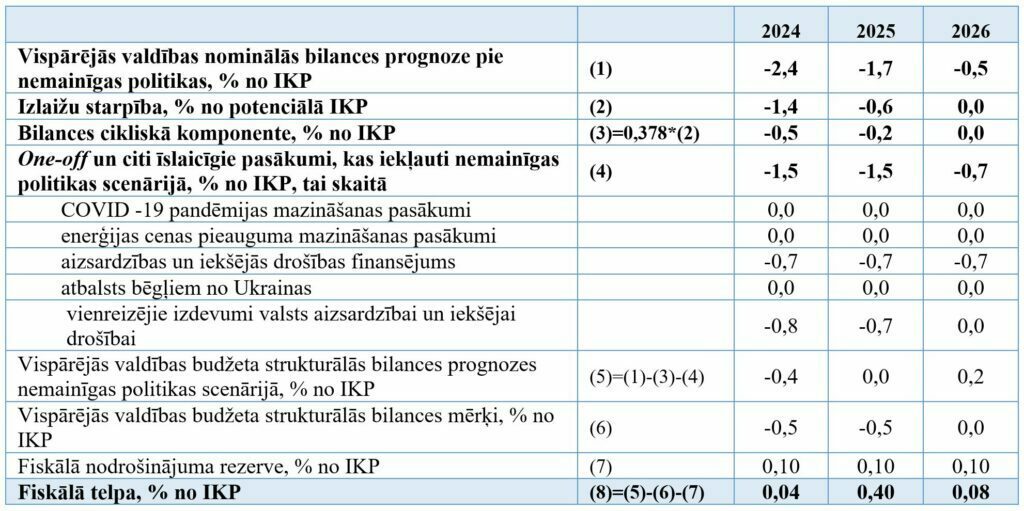

3.4. tabula. Vispārējās valdības strukturālās bilances mērķi (ES metodoloģija)

Vienreizējo pasākumu maksimāli pieļaujamais līmenis tiek ierobežots tā, lai saskaņā ar ES metodoloģiju noteiktais vispārējās valdības budžeta strukturālais deficīts samazinātos vismaz par 0,5% no IKP ik gadu līdz tas sasniedz vidēja termiņa mērķi, kas Latvijai saskaņā ar ES metodoloģiju ir noteikts -1% no IKP apmērā.

Ņemot vērā, ka šā gada 8. marta EK publicētās fiskālās politikas vadlīnijas 2024. gadam paredz, ka fiskālās rekomendācijas valstīm tiks noteiktas atbilstoši Stabilitātes programmas fiskālajai trajektorijai, šī mērķa vajadzībām ir izmantojama fiskālā trajektorija, kas aprēķināta tā, lai nodrošinātu pēc ES metodoloģijas aprēķinātā vispārējās valdības strukturālā deficīta samazināšanu par 0,5% no IKP ik gadu, līdz tas sasniedz 1% no IKP līmeni.

3.1.4. Diskrecionārie pasākumi

Starplaikā starp Stabilitātes programmu 2022.-2025. gadam un šo Stabilitātes programmu ir pieņemti fiskālās politikas lēmumi. Tie iekļauj:

pasākumus, kas ietverti likumā “Par valsts budžetu 2023. gadam un budžeta ietvaru 2023., 2024. un 2025. gadam”, kas šajā Stabilitātes programmā netiek atsevišķi izklāstīti un ar tiem var iepazīties Latvijas Vispārējās valdības budžeta plāna projektā 2023. gadam;

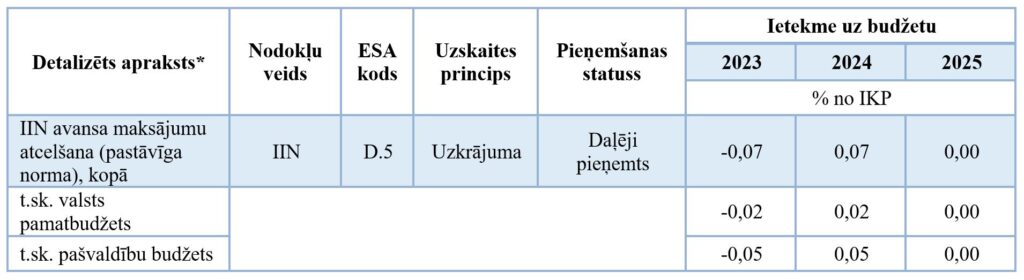

grozījumus likumā “Par iedzīvotāju ienākuma nodokli”, kas paredz atcelt pienākumu veikt IIN avansa maksājumus no saimnieciskās darbības. To ietekme ir norādīta 3.5. tabulā.

3.5. tabula. Diskrecionārie ieņēmumu pasākumi

3.2. Pašreizējā fiskālā situācija

Atbilstoši FM novērtējumam vispārējās valdības budžetā 2022. gadā bija deficīts -1 838,8 milj. euro apmērā jeb 4,7% no IKP. Oficiālie dati būs pieejami šā gada aprīļa beigās, kad Eurostat publicēs vispārējās valdības budžeta deficīta un parāda datus par 2022. gadu.